2021年中級(jí)會(huì)計(jì)職稱《經(jīng)濟(jì)法》考情分析及22年備考要點(diǎn)

2021-09-15

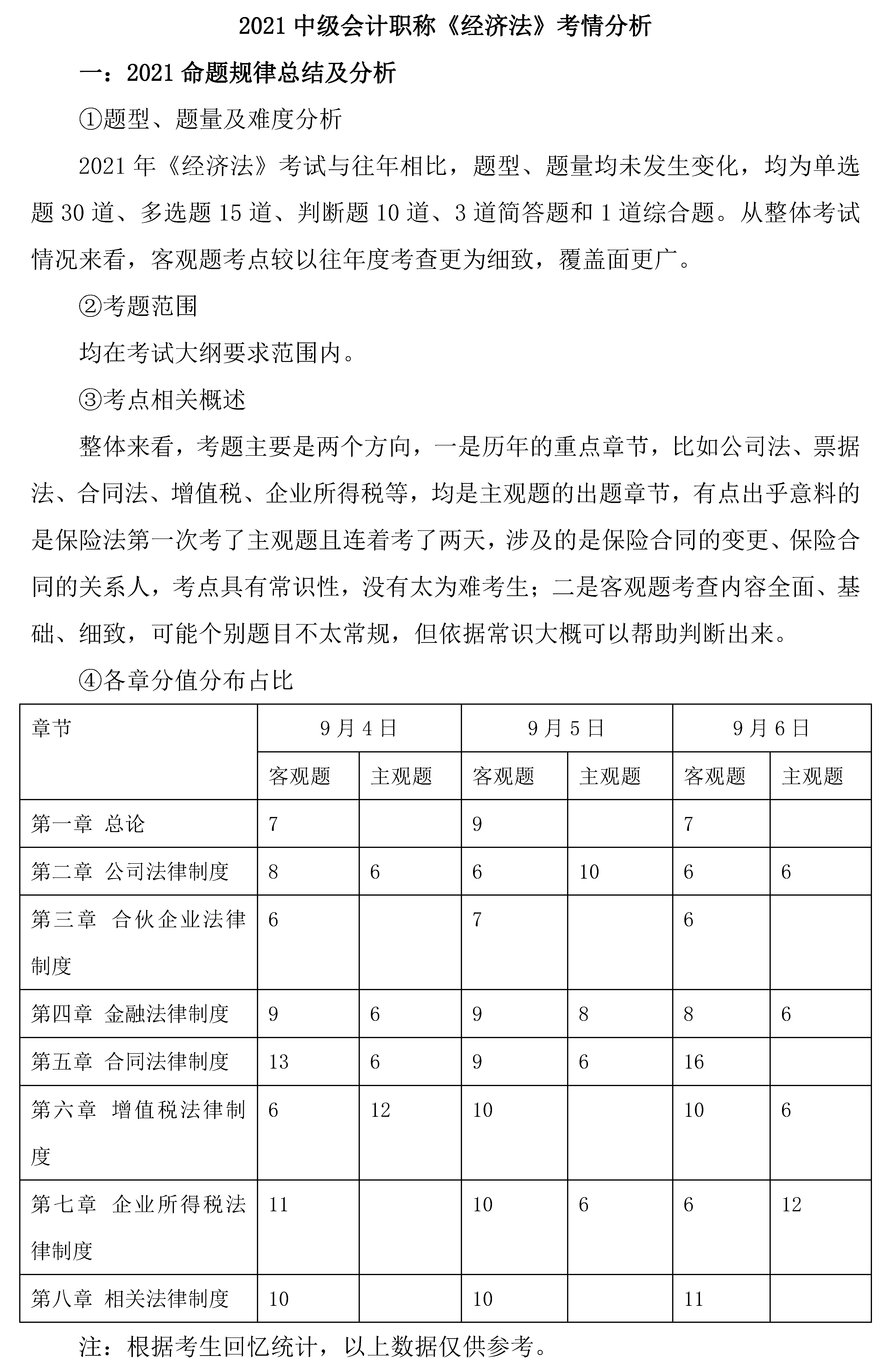

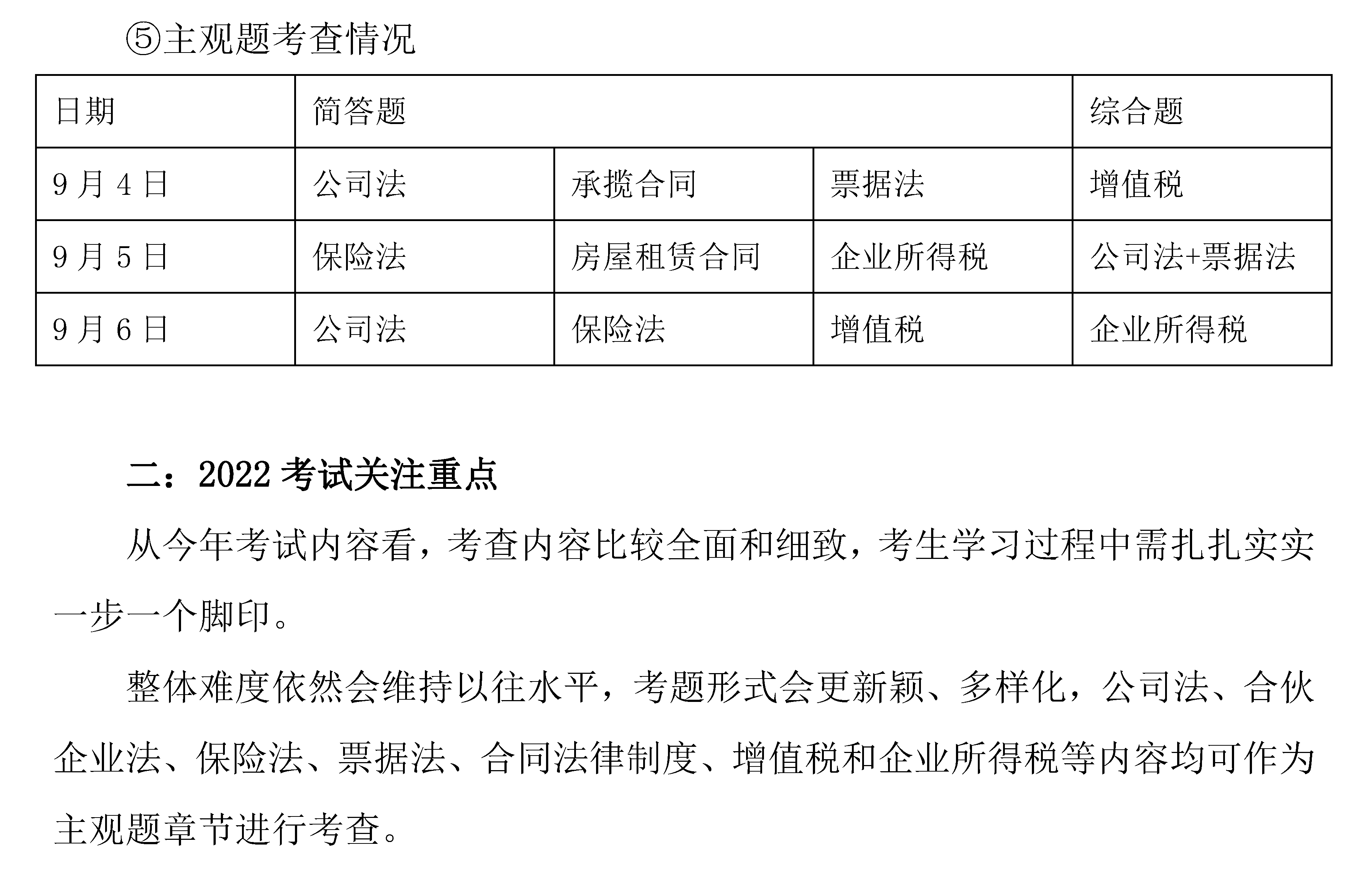

2021年中級(jí)會(huì)計(jì)職稱考試正式落下帷幕,下面是經(jīng)濟(jì)法科目的考情分析,,希望能給2022年考生一些備考上的參考,!

更多2022年中級(jí)會(huì)計(jì)職稱考試備考資源,請(qǐng)關(guān)注微信公眾號(hào)-蜜蜂島財(cái)經(jīng)

贊一個(gè)

分享到微信

課程推薦

視頻更多

最新資訊更多 >

- 2022年初級(jí)會(huì)計(jì)職稱考務(wù)日程安排

- 2020年中級(jí)會(huì)計(jì)職稱考試報(bào)考指南

- 2019年注冊(cè)會(huì)計(jì)師考試報(bào)名簡(jiǎn)章

- 關(guān)于我們

- 聯(lián)系我們

- 2019年中級(jí)會(huì)計(jì)職稱考試成績(jī)查詢時(shí)間和網(wǎng)站

- 2019年注冊(cè)會(huì)計(jì)師考試準(zhǔn)考證打印時(shí)間

- 2020年《初級(jí)會(huì)計(jì)實(shí)務(wù)》新版教材會(huì)有哪些變化,?

- 2020年《經(jīng)濟(jì)法基礎(chǔ)》新版教材會(huì)有哪些變化,?

- 簡(jiǎn)要版2020年初級(jí)會(huì)計(jì)職稱考試流程來啦!新手必看,!

思蜜答更多 >

-

【問】老師,,請(qǐng)問建筑業(yè)某項(xiàng)目的駐地建設(shè)費(fèi)用計(jì)入什么科目?【答】同學(xué)您是指項(xiàng)目管理部等臨時(shí)設(shè)施嗎,, 入臨時(shí)設(shè)施科目

-

【問】?jī)鼋Y(jié)窗口后,,為啥按住shift隔行選擇區(qū)域復(fù)制,無法隔行復(fù)制呢,,總是帶上中間的內(nèi)容【答】你好會(huì)帶上的 Excel中隔行復(fù)制粘貼的快捷鍵 復(fù)制的快捷鍵:Ctrl+C 粘貼的快捷鍵:Ctrl+V

-

【問】老師,,請(qǐng)問,,某工程項(xiàng)目支付的招標(biāo)代理服務(wù)費(fèi)的賬務(wù)處理【答】管理費(fèi)用-投標(biāo)費(fèi)

-

【問】老師,請(qǐng)問,,1.收到乙方開具的包含質(zhì)保金的發(fā)票,,97%已付,3%的質(zhì)保金未付,,怎么做賬務(wù)處理,?2.質(zhì)保金到期,甲方扣留的賬務(wù)如何處理,?【甲方的賬務(wù)處理】【答】借在建工程等 應(yīng)交稅費(fèi)-進(jìn)項(xiàng) 貸應(yīng)付賬款100% ,;借應(yīng)付賬款97% 貸銀行存款 ,到期扣留處理,,借應(yīng)付賬款 3% 貸營(yíng)業(yè)外收入

-

【問】老師,請(qǐng)問建筑業(yè)某工程項(xiàng)目,,第三方提供履約擔(dān)保,,第三方收取的費(fèi)用應(yīng)該計(jì)入什么費(fèi)用/成本【答】這個(gè)可計(jì)入工程的成本, 工程施工合同成本類項(xiàng)目其他支出-擔(dān)保費(fèi)

-

【問】老師,,請(qǐng)問某項(xiàng)目的投標(biāo)保證金計(jì)入項(xiàng)目成本還是費(fèi)用,?【答】計(jì)入項(xiàng)目的費(fèi)用

-

【問】老師,請(qǐng)問建筑業(yè)某項(xiàng)目買材料,,直接送往項(xiàng)目上,,還需要入庫(kù)單和采購(gòu)申請(qǐng)單嗎?【答】你好,,這個(gè)有沒有都可以的,,最好有一個(gè)確認(rèn)單,你得數(shù)一下你采購(gòu)的和你收到的是不是一樣

-

【問】老師,,請(qǐng)問建筑業(yè)某項(xiàng)目和設(shè)計(jì)公司簽訂用地預(yù)審與節(jié)約集約用地的合同,,產(chǎn)生的費(fèi)用計(jì)入什么科目【答】管理費(fèi)用服務(wù)費(fèi)

-

【問】企業(yè)合并時(shí)的長(zhǎng)投分錄才用資本公積—股本溢價(jià)嗎,什么時(shí)候長(zhǎng)投用資本公積,?【答】第一種情況: 合并方以支付現(xiàn)金,、轉(zhuǎn)讓非現(xiàn)金資產(chǎn)或承擔(dān)債務(wù)方式作為合并對(duì)價(jià)的,應(yīng)當(dāng)在合并日按照取得被合并方所有者權(quán)益賬面價(jià)值的份額作為長(zhǎng)期股權(quán)投資的初始投資成本,。長(zhǎng)期股權(quán)投資初始投資成本與支付的現(xiàn)金,、轉(zhuǎn)讓的非現(xiàn)金資產(chǎn)以及所承擔(dān)債務(wù)賬面價(jià)值之間的差額,應(yīng)當(dāng)調(diào)整資本公積(資本溢價(jià)或股本溢價(jià)),;資本公積不足沖減的,,調(diào)整留存收益。 賬務(wù)處理時(shí),,先確認(rèn)長(zhǎng)期股權(quán)投資的入賬價(jià)值,,然后減去支付對(duì)價(jià)的公允價(jià)值,,倒擠差額確認(rèn)(或沖減)資本公積——資本溢價(jià)(或股本溢價(jià))。 借:長(zhǎng)期股權(quán)投資(被合并方所有者權(quán)益賬面價(jià)值×持股比例) 貸:銀行存款等(賬面價(jià)值) 資本公積——資本溢價(jià)(或股本溢價(jià)) 或者: 借:長(zhǎng)期股權(quán)投資(被合并方所有者權(quán)益賬面價(jià)值×持股比例) 資本公積(資本或股本溢價(jià)部分) 盈余公積 利潤(rùn)分配——未分配利潤(rùn) 貸:銀行存款等(賬面價(jià)值) 第二種情況: 合并方以發(fā)行權(quán)益性證券作為合并對(duì)價(jià)的,,應(yīng)當(dāng)在合并日按照取得被合并方所有者權(quán)益賬面價(jià)值的份額作為長(zhǎng)期股權(quán)投資的初始投資成本,。按照發(fā)行股份的面值總額作為股本,長(zhǎng)期股權(quán)投資初始投資成本與所發(fā)行股份面值總額之間的差額,,應(yīng)當(dāng)調(diào)整資本公積,;資本公積不足沖減的,調(diào)整留存收益,。 借:長(zhǎng)期股權(quán)投資(被合并方所有者權(quán)益賬面價(jià)值×持股比例) 貸:股本(面值) 資本公積——股本溢價(jià)(倒擠) 或者 借:長(zhǎng)期股權(quán)投資(被合并方所有者權(quán)益賬面價(jià)值×持股比例) 資本公積(股本溢價(jià)部分) 盈余公積 利潤(rùn)分配——未分配利潤(rùn) 貸:股本(面值) 同一控制下的企業(yè)合并中,,合并方發(fā)生的審計(jì)、法律服務(wù),、評(píng)估咨詢等中介費(fèi)用以及其他相關(guān)管理費(fèi)用,,應(yīng)當(dāng)于發(fā)生時(shí)計(jì)入當(dāng)期損益(管理費(fèi)用)。股票發(fā)行費(fèi)用應(yīng)沖減“資本公積——股本溢價(jià)”,,如果溢價(jià)不夠沖或無溢價(jià)時(shí)則沖減留存收益,。

-

【問】這個(gè)預(yù)期信用損失余額為什么當(dāng)做壞賬準(zhǔn)備的期末貸方余額【答】備抵法是采用一定的方法按期確定預(yù)期信用損失計(jì)入當(dāng)期損益,作為壞賬準(zhǔn)備,,待壞賬損失實(shí)際發(fā)生時(shí),,沖銷已計(jì)提的壞賬準(zhǔn)備和相應(yīng)的應(yīng)收款項(xiàng)。會(huì)計(jì)處理:借:信用減值損失 貸:壞賬準(zhǔn)備

關(guān)注微信

關(guān)注微信

蜜蜂島客服

蜜蜂島客服

加入我們

加入我們

退款說明

退款說明