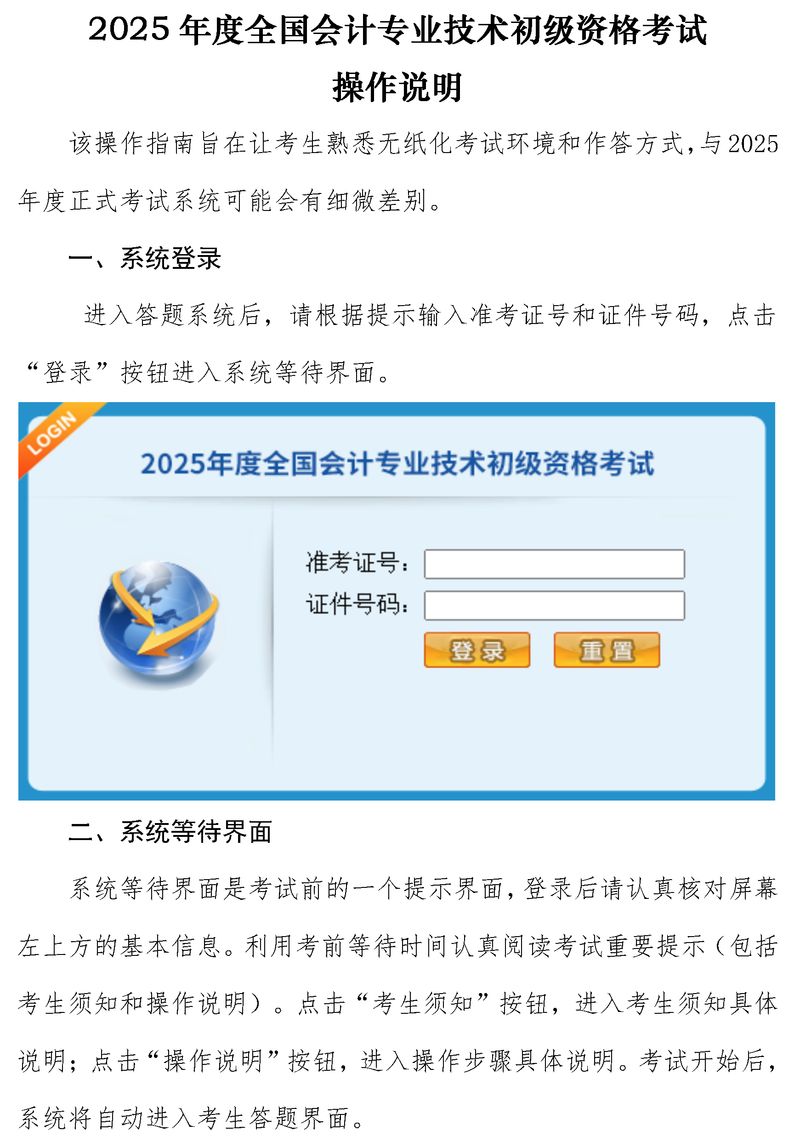

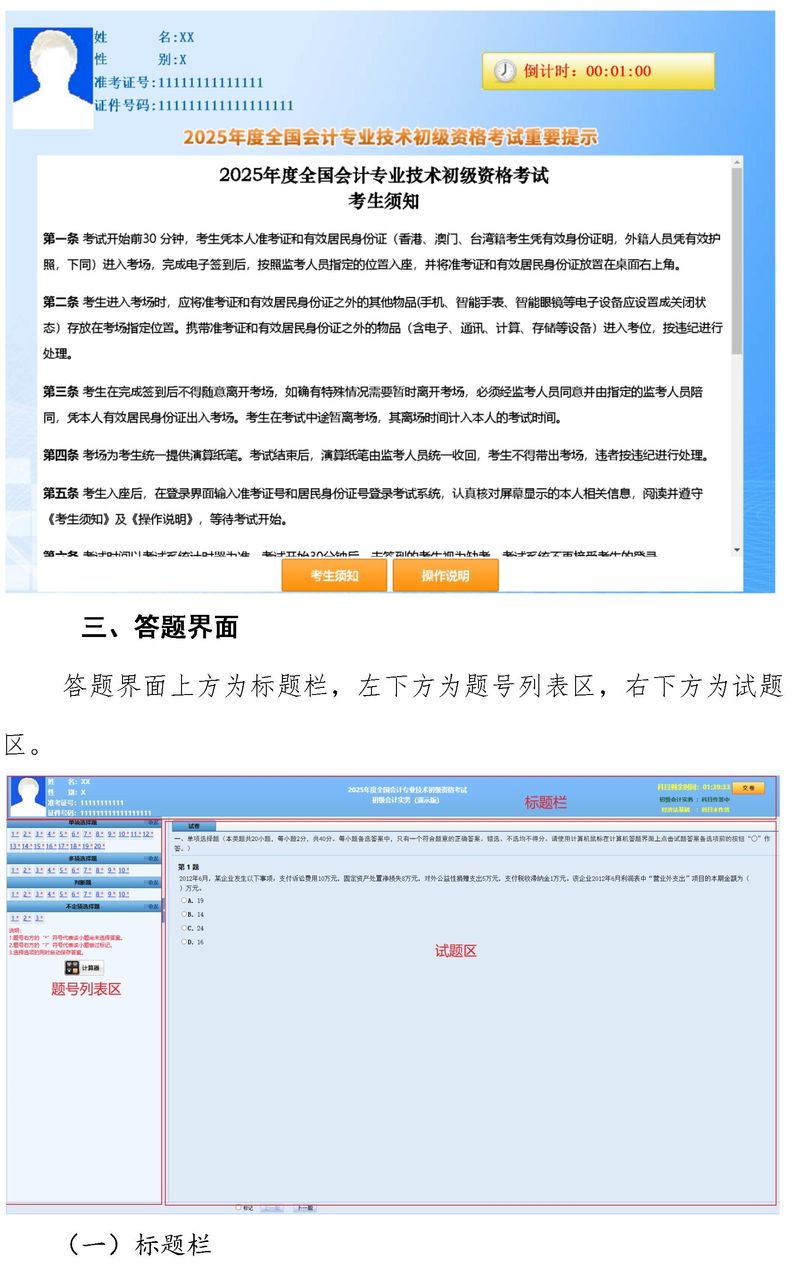

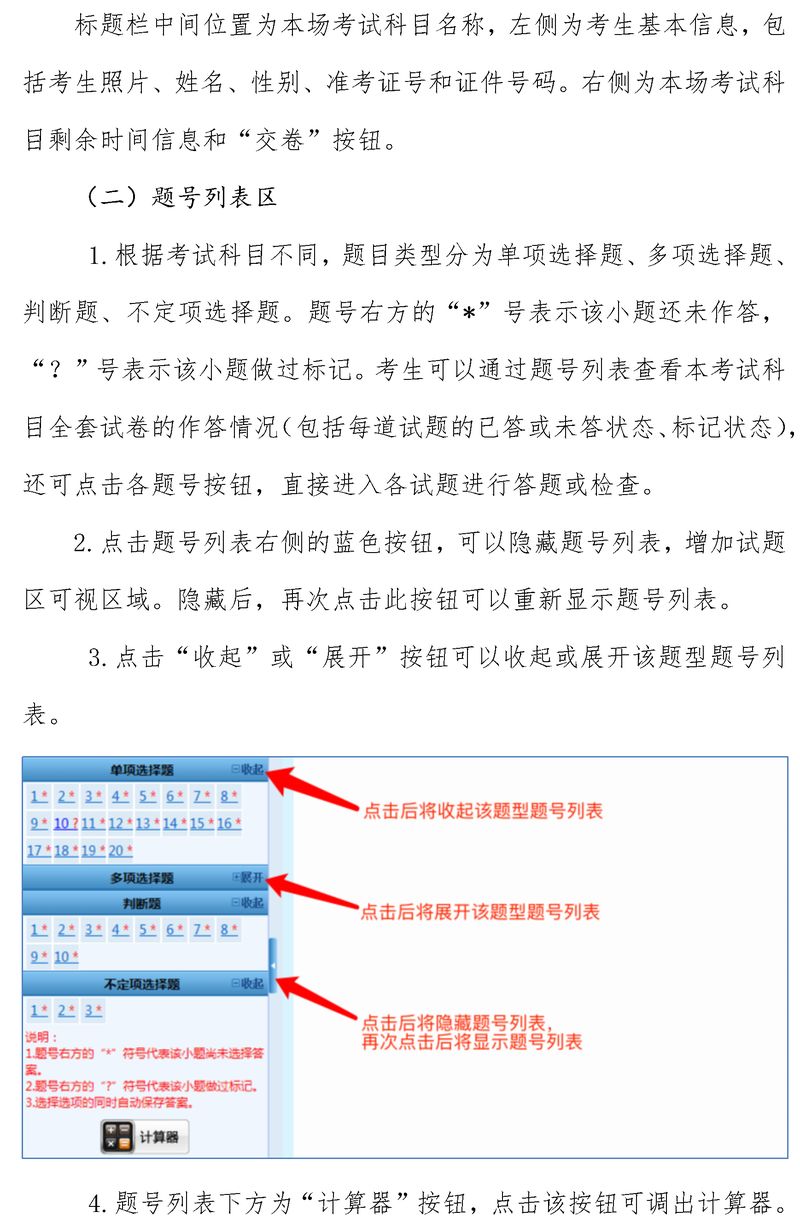

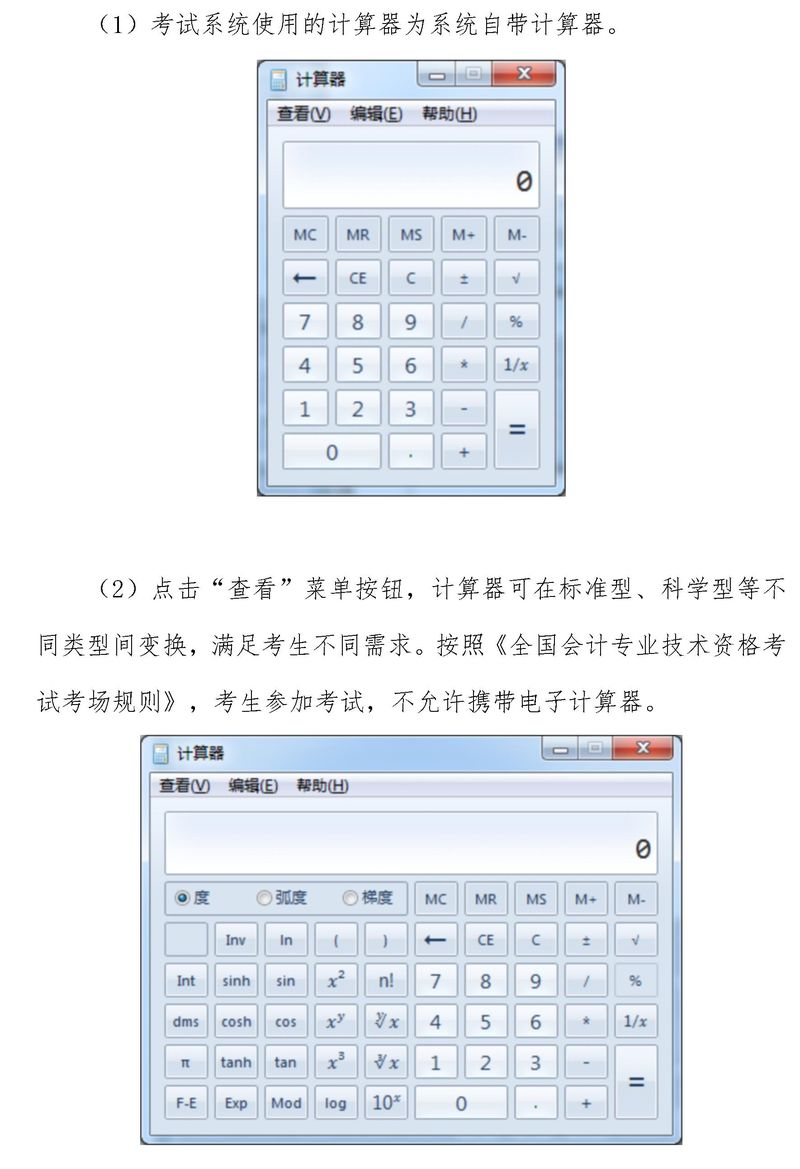

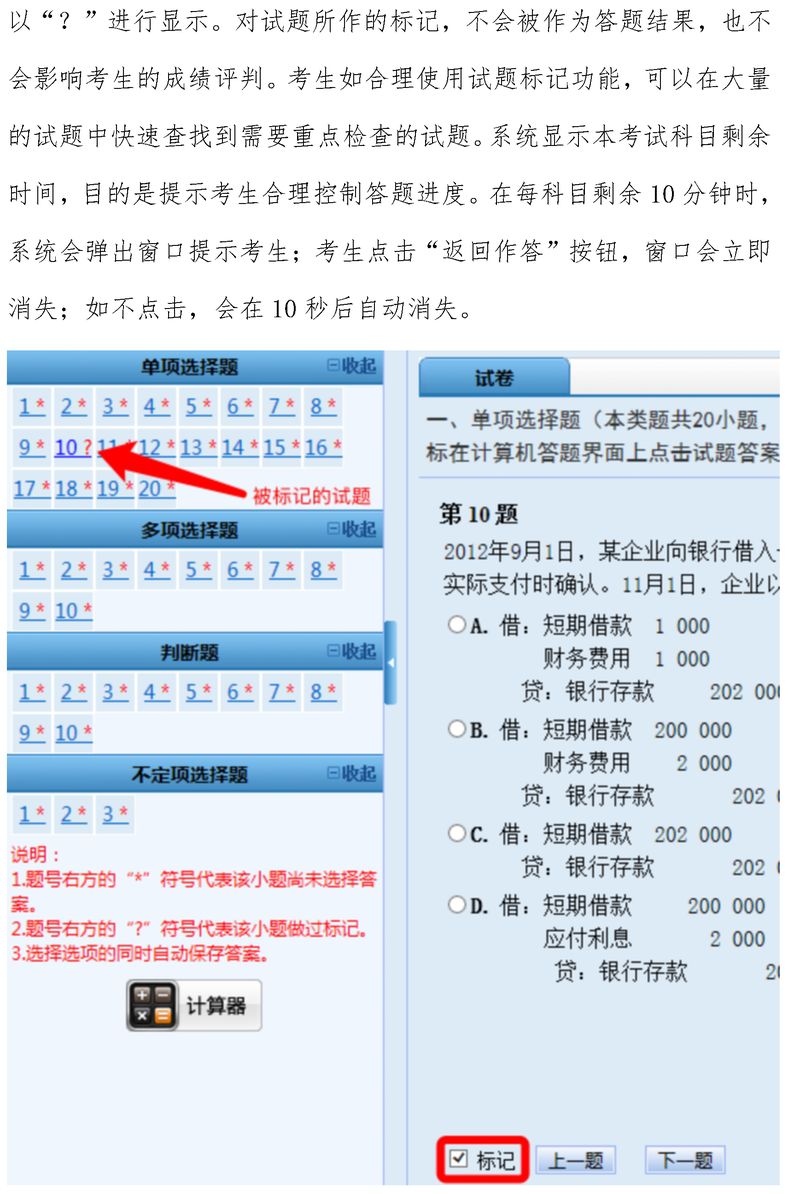

2025年度全國會計專業(yè)技術初級資格考試操作說明

2025-05-05

贊一個

分享到微信

課程推薦

視頻更多

最新資訊更多 >

思蜜答更多 >

-

【問】車間的損耗率怎么算?【答】損耗率 =損耗量 ÷ 總投入量

-

【問】控股合并之同一:合并日是2016年6月30日,,為什么在做期初長期股權投資調整分錄時要取天華股份2015年7月-12月的凈利潤數(shù)據(jù),?期初調整不考慮本期凈利潤的吧【答】同一控制下合并需追溯調整至最終控制方開始控制的時點,2015 年 7-12 月凈利潤是合并日前的累計權益變動,,需納入 2016 年期初長期股權投資調整,,以反映截至期初母公司應享有的權益,而 2016 年 1-6 月凈利潤屬合并當期數(shù)據(jù),,不在期初調整中體現(xiàn)

-

【問】實訓操作 這個答案有三級科目 可是我添加科目里面提醒我只能添加到二級 也就是添加到國外就添加不了了 提示我系統(tǒng)沒有這個 但是答案有三級科目 這種怎么操作呢 也提交不起【答】您是哪個練習,,請您提供下圖片,一般在輔助核算里添加后,,在會計科目模塊新增即可,,添加的時候注意會計科目編碼等填寫正確

-

【問】第二節(jié):控股合并之同一,12分37秒,,資本公積--資本溢價 為什么是用應抵消凈資產-母公司長投數(shù),?之前的案例中講的是按比例抵消資本公積中的金額【答】同一控制下企業(yè)合并視為集團內部資源整合,合并方與被合并方在最終控制方合并報表層面始終屬于同一會計主體,,合并報表需體現(xiàn)被合并方資產,、負債自最終控制方開始控制時的賬面價值持續(xù)計算的結果,同一控制下合并的模擬權益法調整,,與非同一控制下的調整邏輯存在差異,,其核心是為了后續(xù)抵消分錄的編制,而非完全按權益法核算原理

-

【問】公司的水費,、電費發(fā)票抬頭是房東的,,辦公場地是租的,可以報銷嗎,?出納怎么做賬【答】您好可報銷,,借:管理費用 - 辦公費 --水電費,,貸:銀行存款等

-

【問】第六講:M集團公司20x3年度合并會計報表的編制過程② 中對于m10公司,為什么要用100%的投資比例去調整而不是用50%去調整,?老師講的聽不清楚,,不理解【答】M集團對外資本運作都是M10公司在操作,M集團與小股東簽了協(xié)議,,超額虧損全由母公司承擔而小股東就不用管

-

【問】生產型進出口企業(yè),,7月份要出口,但是7月份進項取得不夠,,什么時間勾選申請退稅,?【答】可月底前完成勾選認證

-

【問】第二部分第一講中,簡式會計報表合并條件三:子公司期末存貨250萬元全部系由母公司購入的,,母公司存貨的成本為200萬元,,那為什么合并資產負債表中只抵消了50萬元的存貨呢,不應該抵消250萬元嗎,,因為真實的存貨金額就是200萬【答】抵消存貨金額遵循的是消除內部交易未實現(xiàn)利潤的原則,,而非全額抵消子公司從母公司購入存貨的賬面價值

-

【問】后面2000*10*0.5是什么意思【答】1噸=2000×500克,白酒10噸,,定額稅率為0.5元/500克

-

【問】請問每個章節(jié)有練習的表格嗎,?【答】在課程資料講義里可以下載表格哈

關注微信

關注微信

蜜蜂島客服

蜜蜂島客服

加入我們

加入我們

退款說明

退款說明