2021年中級(jí)會(huì)計(jì)職稱考試預(yù)習(xí)攻略,“會(huì)”人一步,,占盡先機(jī),。為此小編給大家整理了2021年中級(jí)會(huì)計(jì)《經(jīng)濟(jì)法》預(yù)習(xí)知識(shí)點(diǎn),每天都會(huì)更新哦~

今天我們來學(xué)習(xí):公司股東

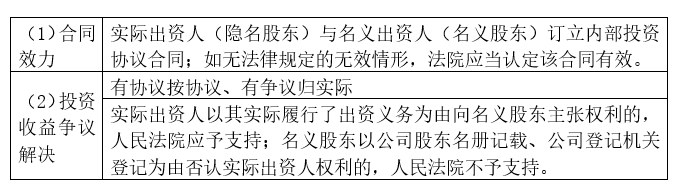

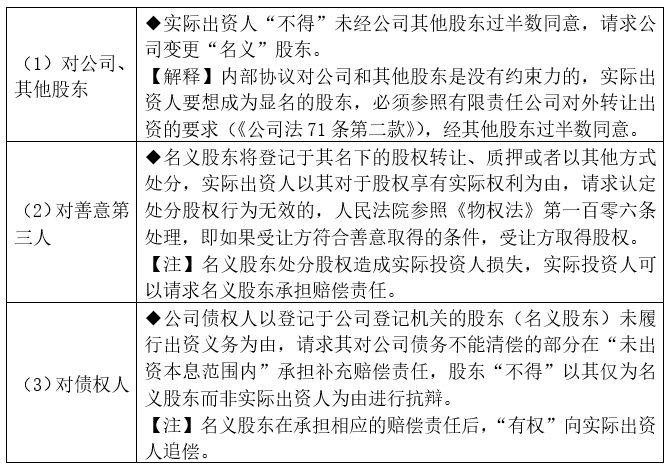

(一)名義股東與實(shí)際出資人(隱名股東)

1.投資協(xié)議內(nèi)部效力

2.投資協(xié)議外部效力

3.一“股”多賣

(1)股權(quán)轉(zhuǎn)讓后未及時(shí)向公司登記機(jī)關(guān)辦理變更登記,,原股東仍將其名下的股權(quán)轉(zhuǎn)讓、質(zhì)押或者以其他方式處分,,受讓股東可以主張?zhí)幏止蓹?quán)行為無效,;但如果第三方構(gòu)成善意取得,第三方可以取得股權(quán),。

(2)原股東處分股權(quán)造成受讓股東損失,,受讓股東可以請(qǐng)求原股東承擔(dān)賠償責(zé)任、對(duì)于未及時(shí)辦理變更登記有過錯(cuò)的董事,、高級(jí)管理人員或者實(shí)際控制人承擔(dān)相應(yīng)責(zé)任,。

4.冒名股東責(zé)任承擔(dān)

(1)冒用他人名義出資并將該他人作為股東在公司登記機(jī)關(guān)登記的,,冒名登記行為人應(yīng)當(dāng)承擔(dān)相應(yīng)責(zé)任;

(2)公司,、其他股東或公司債權(quán)人“不得”以未履行出資義務(wù)為由,,請(qǐng)求被冒名登記為股東的承擔(dān)補(bǔ)足出資責(zé)任或?qū)緜鶆?wù)不能清償部分的賠償責(zé)任。

(二)股東權(quán)的分類

1.以股東權(quán)行使的目的

2.以股權(quán)行使的條件為標(biāo)準(zhǔn)劃分

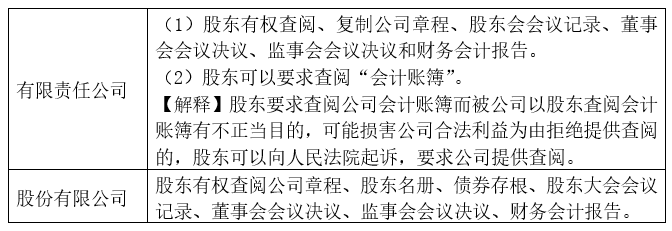

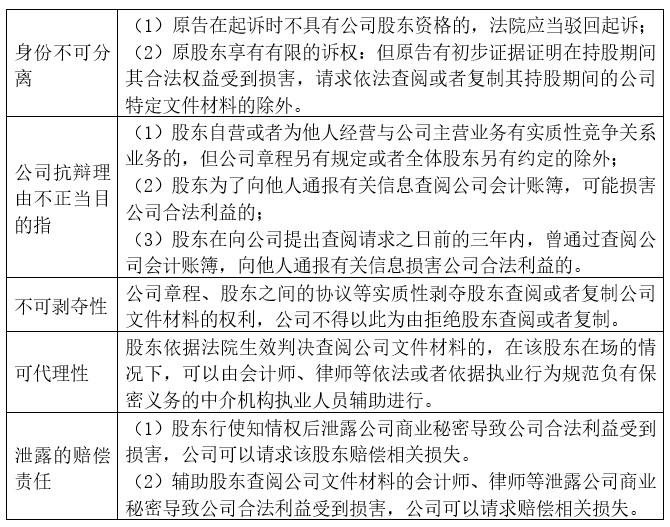

(1)知情權(quán):股東查閱,、復(fù)制公司重要文件權(quán)

【注】《公司法解釋(四)》對(duì)股東知情權(quán)加以保障的措施:

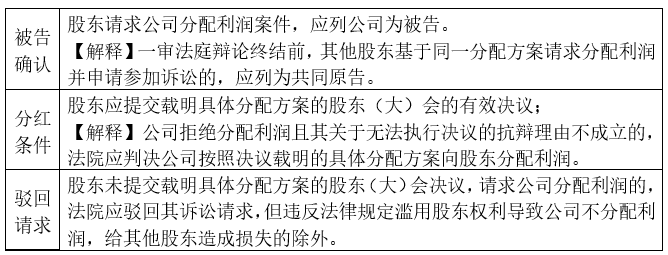

(2)股利分配利潤(rùn)請(qǐng)求權(quán)

①有限責(zé)任公司股東按照實(shí)繳的出資比例分取紅利,,全體股東約定不按照出資比例分紅除外。

②股份有限公司按照股東持有的股份比例分配,,章程規(guī)定不按持股比例分配的除外,。

【注】《公司法解釋(四)》對(duì)股東利潤(rùn)分配訴權(quán)的保障措施:

(三)股東濫用股東權(quán)的責(zé)任

1.公司股東濫用股東權(quán)利給“公司或者其他股東”造成損失的,應(yīng)當(dāng)依法承擔(dān)賠償責(zé)任,。

2.公司股東濫用公司法人獨(dú)立地位和股東有限責(zé)任,,逃避債務(wù),嚴(yán)重?fù)p害“公司債權(quán)人”利益的,,應(yīng)當(dāng)對(duì)公司債務(wù)承擔(dān)“連帶責(zé)任”,。

【提示】一人有限責(zé)任公司的股東不能證明公司財(cái)產(chǎn)獨(dú)立于股東自己的財(cái)產(chǎn)的,應(yīng)當(dāng)對(duì)公司債務(wù)承擔(dān)“連帶責(zé)任”,。

3.公司的“控股股東,、實(shí)際控制人、董,、監(jiān),、高”不得利用其關(guān)聯(lián)關(guān)系損害公司利益。違反規(guī)定給公司造成損失的,,應(yīng)當(dāng)承擔(dān)賠償責(zé)任,。

【司法解釋(五)】關(guān)聯(lián)交易的抗辯切斷(2020新增)

關(guān)聯(lián)交易損害公司利益,公司依據(jù)《公司法》請(qǐng)求控股股東,、實(shí)際控制人,、董事、監(jiān)事,、高級(jí)管理人員賠償所造成的損失,,被告僅以該交易已經(jīng)履行了信息披露、經(jīng)股東會(huì)或者股東大會(huì)同意等法律,、行政法規(guī)或者公司章程規(guī)定的程序?yàn)橛煽罐q的,,人民法院不予支持。

【提示】公司沒有提起訴訟的,,符合條件的股東,,可以依據(jù)按規(guī)定向人民法院提起訴訟。

(四)有限責(zé)任公司股東轉(zhuǎn)讓股權(quán)

1.公司章程對(duì)股權(quán)轉(zhuǎn)讓有規(guī)定的,,從其規(guī)定,。

【解釋】只有在章程沒有另外規(guī)定的情況下,,才適用《公司法》的股權(quán)轉(zhuǎn)讓限制條件。

2.內(nèi)部轉(zhuǎn)讓:有限責(zé)任公司的股東之間可以相互轉(zhuǎn)讓其全部或者部分股權(quán),。

【提示】普通合伙人之間轉(zhuǎn)讓在合伙企業(yè)中的全部或者部分財(cái)產(chǎn)份額時(shí),,應(yīng)當(dāng)“通知”其他合伙人。

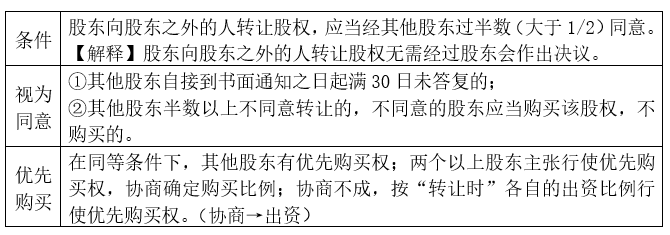

3.外部轉(zhuǎn)讓

4.法院強(qiáng)制轉(zhuǎn)讓

應(yīng)當(dāng)通知公司及全體股東,,其他股東在同等條件下有優(yōu)先購買權(quán),。其他股東自人民法院通知之日起滿“20日”不行使優(yōu)先購買權(quán)的,視為放棄優(yōu)先購買權(quán),。

5.轉(zhuǎn)讓股權(quán)后的手續(xù)

注銷原股東的出資證明書→向新股東簽發(fā)出資證明書→修改公司章程和股東名冊(cè)中股東及其出資額的記載,。

【提示1】對(duì)公司章程的該項(xiàng)修改不需再由股東會(huì)表決。

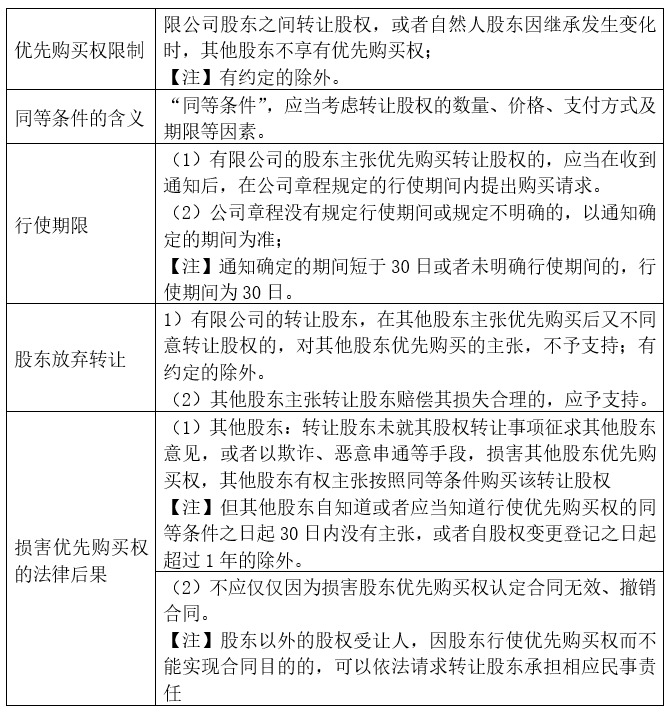

【提示2】《公司法解釋(四)》對(duì)股東優(yōu)先購買權(quán)的規(guī)定:

(五)有限責(zé)任公司股東退出公司

1.股東退出公司的法定條件

對(duì)股東會(huì)該項(xiàng)決議投反對(duì)票的股東,,可以請(qǐng)求公司按照合理的價(jià)格收購其股權(quán)的情形是:

(1)公司連續(xù)5年不向股東分配利潤(rùn),,而公司該5年連續(xù)盈利,并且符合法律規(guī)定的分配利潤(rùn)條件的,;

(2)公司合并,、分立、轉(zhuǎn)讓主要財(cái)產(chǎn)的,;

(3)公司章程規(guī)定的營業(yè)期限屆滿或者章程規(guī)定的其他解散事由出現(xiàn),,股東會(huì)會(huì)議通過決議修改章程使公司存續(xù)的。

2.股東退出公司的法定程序

自股東會(huì)會(huì)議決議通過之日起60日內(nèi),,股東與公司不能達(dá)成股權(quán)收購協(xié)議的,,股東可以自股東會(huì)會(huì)議決議通過之日起90日內(nèi)向人民法院提起訴訟(股東直接訴訟)。

3.注重調(diào)解(2020新增)

當(dāng)事人協(xié)商一致以下列方式解決分歧,,且不違反法律,、行政法規(guī)的強(qiáng)制性規(guī)定的,人民法院應(yīng)予支持:

(1)公司回購部分股東股份,;

(2)其他股東受讓部分股東股份,;

(3)他人受讓部分股東股份;

(4)公司減資,;

(5)公司分立,;

(6)其他能夠解決分歧,恢復(fù)公司正常經(jīng)營,,避免公司解散的方式,。

(六)股份有限公司股份轉(zhuǎn)讓的限制

1.發(fā)起人:自公司成立之日起1年內(nèi)不得轉(zhuǎn)讓。

【提示】公開發(fā)行股份前已發(fā)行的股份,,自公司股票上市交易之日起1年內(nèi)不得轉(zhuǎn)讓。

2.董事,、監(jiān)事,、高級(jí)管理人員

(1)所持本公司股份自公司股票上市交易之日起1年內(nèi)不得轉(zhuǎn)讓,。

(2)在任職期間每年轉(zhuǎn)讓的股份不得超過其所持有本公司股份總數(shù)的25%(所持不超1000股,可一次性轉(zhuǎn)),。

(3)離職后6個(gè)月內(nèi),,不得轉(zhuǎn)讓其所持本公司股份,司法強(qiáng)制執(zhí)行,、繼承,、遺贈(zèng)等除外。

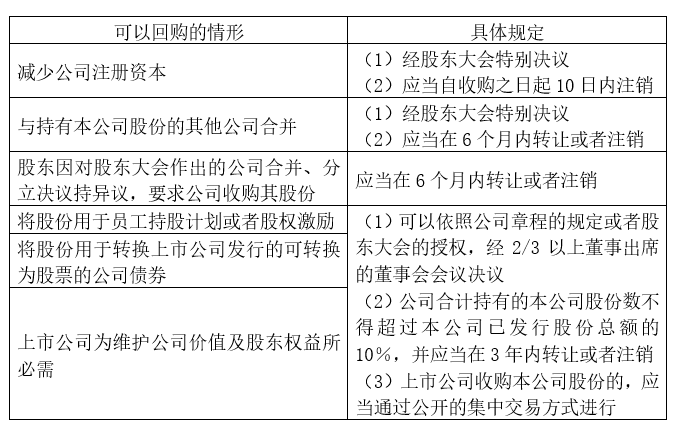

3.公司收購自身股票的限制

4.股份有限公司不得接受以本公司的股票作為質(zhì)押權(quán)的標(biāo)的,。

【例題·多選題】根據(jù)公司法及司法解釋的規(guī)定,,公司股東因某些事項(xiàng)產(chǎn)生重大分歧,當(dāng)事人協(xié)商一致以下列方式解決分歧,,且不違反法律,、行政法規(guī)的強(qiáng)制性規(guī)定的,人民法院應(yīng)予支持,。該解決方式有( ),。(2020新增)

A.公司回購部分股東股份

B.公司解散

C.公司減資

D.公司分立

『正確答案』ACD

『答案解析』當(dāng)事人協(xié)商一致以下列方式解決分歧,且不違反法律,、行政法規(guī)的強(qiáng)制性規(guī)定的,,人民法院應(yīng)予支持:(1)公司回購部分股東股份;(2)其他股東受讓部分股東股份,;(3)他人受讓部分股東股份,;(4)公司減資;(5)公司分立,;(6)其他能夠解決分歧,,恢復(fù)公司正常經(jīng)營,避免公司解散的方式,。

贊一個(gè)

分享到微信

- 2022年初級(jí)會(huì)計(jì)職稱考務(wù)日程安排

- 2020年中級(jí)會(huì)計(jì)職稱考試報(bào)考指南

- 2019年注冊(cè)會(huì)計(jì)師考試報(bào)名簡(jiǎn)章

- 關(guān)于我們

- 聯(lián)系我們

- 2019年中級(jí)會(huì)計(jì)職稱考試成績(jī)查詢時(shí)間和網(wǎng)站

- 2019年注冊(cè)會(huì)計(jì)師考試準(zhǔn)考證打印時(shí)間

- 2020年《初級(jí)會(huì)計(jì)實(shí)務(wù)》新版教材會(huì)有哪些變化,?

- 2020年《經(jīng)濟(jì)法基礎(chǔ)》新版教材會(huì)有哪些變化?

- 簡(jiǎn)要版2020年初級(jí)會(huì)計(jì)職稱考試流程來啦,!新手必看,!

-

【問】交易性金融資產(chǎn)處置時(shí),公允價(jià)值變動(dòng)損益需要轉(zhuǎn)入投資收益嗎,?【答】不需要,,新金融工具準(zhǔn)則規(guī)定

-

【問】其他權(quán)益工具公允變動(dòng)27,對(duì)方科目計(jì)入其他綜合收益,,轉(zhuǎn)換為成本法時(shí)這27的其他綜合收益不是要結(jié)轉(zhuǎn)到留存收益嗎,?【答】因?yàn)橥豢刂葡虏皇钦5某鍪坌袨?,不視同銷售,即其他綜合收益不予結(jié)轉(zhuǎn)

-

【問】該生產(chǎn)線未來付款額的折現(xiàn)額=300÷(1+10%)+400÷(1+10%)+300÷(1+10%)=828.7萬元,;300/1.1=272.73,400/1.1=363.64,;折現(xiàn)額不應(yīng)該是909.10嗎?【答】注意(1+10%)2及(1+10%)3

-

【問】想問下老師采購人員的差旅費(fèi)是不入到原材料的初始入賬價(jià)值中嗎,?是算管理費(fèi)用,?但是這個(gè)采購費(fèi)不是因?yàn)椴少徳牧喜虐l(fā)生的嗎?為啥不能算原材料的成本,?【答】采購人員差旅費(fèi)屬于管理費(fèi)用不計(jì)入原材料成本

-

【問】為啥要多減4萬元,,應(yīng)計(jì)提的存貨跌價(jià)準(zhǔn)備不應(yīng)該是運(yùn)輸途中產(chǎn)生的銷售費(fèi)用14.4萬元嗎?【答】減值總金額是14.4,,減去已有金額4,,就是計(jì)提10.4

-

【問】答案解析不正確吧?會(huì)計(jì)人員職業(yè)道德要求的核心包括:堅(jiān)持誠信,,守法奉公;堅(jiān)持準(zhǔn)則,,守責(zé)敬業(yè);堅(jiān)持學(xué)習(xí),守正創(chuàng)新,。A選項(xiàng)實(shí)事求是,,客觀公正不屬于職業(yè)道德要求的核心吧,為啥選A,?【答】選B哈已更新

-

【問】為什么當(dāng)月要計(jì)提折舊,?【答】您好事業(yè)單位的固定資產(chǎn)折舊遵循 “當(dāng)月增加當(dāng)月計(jì)提,當(dāng)月減少當(dāng)月不計(jì)提” 的原則

-

【問】醫(yī)療期內(nèi),,病假工資或者疾病救濟(jì)費(fèi)可以低于當(dāng)?shù)刈畹凸べY標(biāo)準(zhǔn)支付 不是說不能低于嗎,?【答】醫(yī)療期內(nèi),病假工資或疾病救濟(jì)費(fèi)可以低于當(dāng)?shù)刈畹凸べY標(biāo)準(zhǔn)支付,,但是不得低于當(dāng)?shù)刈畹凸べY標(biāo)準(zhǔn)的 80% ,,因此 “可以低于當(dāng)?shù)刈畹凸べY標(biāo)準(zhǔn)支付” 正確

-

【問】答案解析與正確選項(xiàng)是不是有背離啊,?這樣解釋的話,,4個(gè)選項(xiàng)都正確了【答】選項(xiàng) A:只有公共交通運(yùn)輸服務(wù) (如公交客運(yùn)、地鐵,、城市輕軌等 )才可以選擇簡(jiǎn)易計(jì)稅,,選項(xiàng) B:是電影放映服務(wù)可選擇簡(jiǎn)易計(jì)稅,而電影發(fā)行服務(wù)不在可選擇簡(jiǎn)易計(jì)稅的范圍內(nèi)

-

【問】老師,,這題好像不對(duì),,應(yīng)該是16500(資料1)+20000+21000(資料2)+100000(資料3)=157500【答】A設(shè)備折舊計(jì)入制造費(fèi)用不影響利潤(rùn)總額

關(guān)注微信

關(guān)注微信

蜜蜂島客服

蜜蜂島客服

加入我們

加入我們

退款說明

退款說明