一,、資本結(jié)構(gòu)的含義及影響因素

二,、資本結(jié)構(gòu)理論

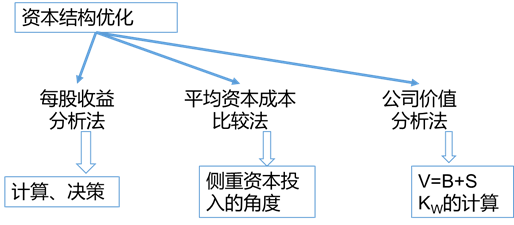

三、每股收益分析法

四,、平均資本成本比較法

五,、公司價(jià)值分析法

資本結(jié)構(gòu)理論 → MM理論;權(quán)衡理論,、代理理論,;優(yōu)序融資理論

影響資本結(jié)構(gòu)的因素 → 經(jīng)營狀況的穩(wěn)定性和成長率;企業(yè)財(cái)務(wù)狀況和信用等級(jí),;企業(yè)的資產(chǎn)結(jié)構(gòu),;企業(yè)投資人和管理當(dāng)局的態(tài)度,;行業(yè)特征和企業(yè)發(fā)展周期;經(jīng)濟(jì)環(huán)境的稅務(wù)政策和貨幣政策

①M(fèi)M理論

②其他理論

總結(jié):

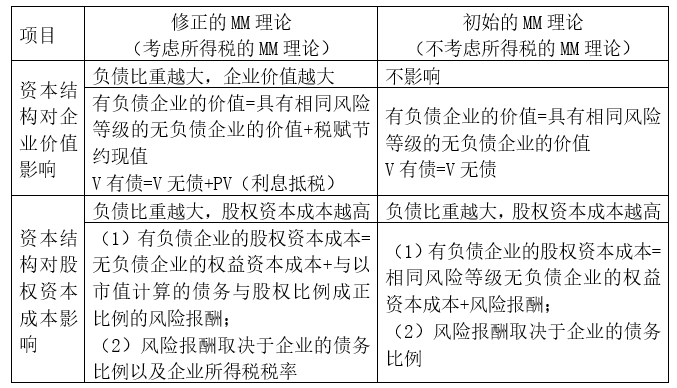

無稅的MM理論:V有債=V無債

有稅的MM理論:V有債=V無債+PV(利息抵稅)

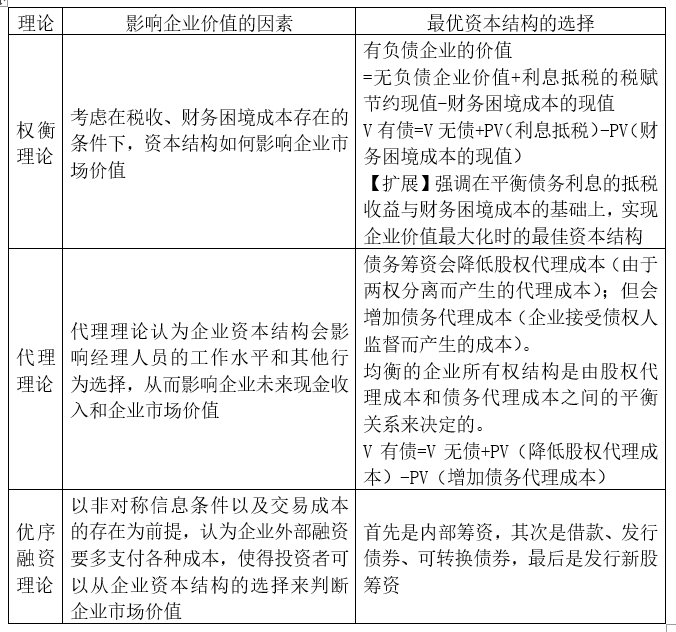

權(quán)衡理論:V有債=V無債+PV(利息抵稅)-PV(財(cái)務(wù)困境成本)

代理理論:V有債=V無債+PV(降低股權(quán)代理成本)-PV(增加債務(wù)代理成本)

優(yōu)序融資理論:先內(nèi)后外,,先債后股

【例題?計(jì)算題】公司認(rèn)為已有的資本結(jié)構(gòu)不夠合理,,決定采用公司價(jià)值分析法進(jìn)行資本結(jié)構(gòu)優(yōu)化分析。公司適用的所得稅率為25%,經(jīng)研究,,公司拿出兩種資本結(jié)構(gòu)調(diào)整方案,,兩種方案下的債務(wù)資金和權(quán)益資本的相關(guān)情況如下表所示。

假定公司債務(wù)市場價(jià)值等于其賬面價(jià)值,,且稅前債務(wù)率息率等于稅前債務(wù)資本成本率,,同時(shí)假定公司息稅前利潤水平為4000萬保持不變,股利支付率為100%,。

要求:

(1)計(jì)算方案1的公司市場價(jià)值,。

(2)計(jì)算方案2的公司市場價(jià)值。

(3)判斷采用何種資本結(jié)構(gòu)優(yōu)化方案,。

【答案】

(1)方案1公司權(quán)益市場價(jià)值=(4000-2000×8%)×(1-25%)/10%=28800(萬元)

公司市場價(jià)值=28800+2000=30800(萬元)

(2)方案2公司權(quán)益市場價(jià)值=(4000-3000×8.4%)×(1-25%)/12%=23425(萬元)

公司市場價(jià)值=23425+3000=26425(萬元)

(3)方案1的公司市場價(jià)值30800萬元高于方案2的公司市場價(jià)值26425萬元,,故公司應(yīng)當(dāng)選擇方案1。

贊一個(gè)

分享到微信

- 2022年初級(jí)會(huì)計(jì)職稱考務(wù)日程安排

- 2020年中級(jí)會(huì)計(jì)職稱考試報(bào)考指南

- 2019年注冊會(huì)計(jì)師考試報(bào)名簡章

- 關(guān)于我們

- 聯(lián)系我們

- 2019年中級(jí)會(huì)計(jì)職稱考試成績查詢時(shí)間和網(wǎng)站

- 2019年注冊會(huì)計(jì)師考試準(zhǔn)考證打印時(shí)間

- 2020年《初級(jí)會(huì)計(jì)實(shí)務(wù)》新版教材會(huì)有哪些變化,?

- 2020年《經(jīng)濟(jì)法基礎(chǔ)》新版教材會(huì)有哪些變化,?

- 簡要版2020年初級(jí)會(huì)計(jì)職稱考試流程來啦!新手必看,!

-

【問】交易性金融資產(chǎn)處置時(shí),,公允價(jià)值變動(dòng)損益需要轉(zhuǎn)入投資收益嗎?【答】不需要,,新金融工具準(zhǔn)則規(guī)定

-

【問】其他權(quán)益工具公允變動(dòng)27,,對方科目計(jì)入其他綜合收益,轉(zhuǎn)換為成本法時(shí)這27的其他綜合收益不是要結(jié)轉(zhuǎn)到留存收益嗎,?【答】因?yàn)橥豢刂葡虏皇钦5某鍪坌袨?,不視同銷售,即其他綜合收益不予結(jié)轉(zhuǎn)

-

【問】該生產(chǎn)線未來付款額的折現(xiàn)額=300÷(1+10%)+400÷(1+10%)+300÷(1+10%)=828.7萬元,;300/1.1=272.73,400/1.1=363.64,;折現(xiàn)額不應(yīng)該是909.10嗎?【答】注意(1+10%)2及(1+10%)3

-

【問】想問下老師采購人員的差旅費(fèi)是不入到原材料的初始入賬價(jià)值中嗎?是算管理費(fèi)用,?但是這個(gè)采購費(fèi)不是因?yàn)椴少徳牧喜虐l(fā)生的嗎,?為啥不能算原材料的成本?【答】采購人員差旅費(fèi)屬于管理費(fèi)用不計(jì)入原材料成本

-

【問】為啥要多減4萬元,,應(yīng)計(jì)提的存貨跌價(jià)準(zhǔn)備不應(yīng)該是運(yùn)輸途中產(chǎn)生的銷售費(fèi)用14.4萬元嗎,?【答】減值總金額是14.4,減去已有金額4,,就是計(jì)提10.4

-

【問】答案解析不正確吧,?會(huì)計(jì)人員職業(yè)道德要求的核心包括:堅(jiān)持誠信,守法奉公;堅(jiān)持準(zhǔn)則,,守責(zé)敬業(yè);堅(jiān)持學(xué)習(xí),,守正創(chuàng)新。A選項(xiàng)實(shí)事求是,,客觀公正不屬于職業(yè)道德要求的核心吧,,為啥選A?【答】選B哈已更新

-

【問】為什么當(dāng)月要計(jì)提折舊,?【答】您好事業(yè)單位的固定資產(chǎn)折舊遵循 “當(dāng)月增加當(dāng)月計(jì)提,,當(dāng)月減少當(dāng)月不計(jì)提” 的原則

-

【問】醫(yī)療期內(nèi),病假工資或者疾病救濟(jì)費(fèi)可以低于當(dāng)?shù)刈畹凸べY標(biāo)準(zhǔn)支付 不是說不能低于嗎,?【答】醫(yī)療期內(nèi),,病假工資或疾病救濟(jì)費(fèi)可以低于當(dāng)?shù)刈畹凸べY標(biāo)準(zhǔn)支付,但是不得低于當(dāng)?shù)刈畹凸べY標(biāo)準(zhǔn)的 80% ,,因此 “可以低于當(dāng)?shù)刈畹凸べY標(biāo)準(zhǔn)支付” 正確

-

【問】答案解析與正確選項(xiàng)是不是有背離?。窟@樣解釋的話,,4個(gè)選項(xiàng)都正確了【答】選項(xiàng) A:只有公共交通運(yùn)輸服務(wù) (如公交客運(yùn),、地鐵、城市輕軌等 )才可以選擇簡易計(jì)稅,,選項(xiàng) B:是電影放映服務(wù)可選擇簡易計(jì)稅,,而電影發(fā)行服務(wù)不在可選擇簡易計(jì)稅的范圍內(nèi)

-

【問】老師,,這題好像不對,,應(yīng)該是16500(資料1)+20000+21000(資料2)+100000(資料3)=157500【答】A設(shè)備折舊計(jì)入制造費(fèi)用不影響利潤總額

關(guān)注微信

關(guān)注微信

蜜蜂島客服

蜜蜂島客服

加入我們

加入我們

退款說明

退款說明