相關(guān)題目

2019年9月,,某公司財務(wù)部門取得該公司員工出差時所乘坐的大巴車的發(fā)票,,發(fā)票金額

相關(guān)題目

2019年9月,,某公司財務(wù)部門取得該公司員工出差時所乘坐的大巴車的發(fā)票,,發(fā)票金額

2019年9月,某公司財務(wù)部門取得該公司員工出差時所乘坐的大巴車的發(fā)票,,發(fā)票金額共計2 000元,,其中有500元的發(fā)票沒有旅客身份信息,。計算當(dāng)月該公司旅客運輸服務(wù)準(zhǔn)予抵扣的進(jìn)項稅額的下列算式中正確的是( ),。

A

(2 000-500)÷(1+3%)×3%=43.69元

B

2 000÷(1+3%)×3%=58.25元

C

2 000÷(1+9%)×9%=165.14元

D

(2 000-500)÷(1+9%)×9%=123.85元

題目解析

- 答案:A

- 考點:當(dāng)期準(zhǔn)予抵扣的進(jìn)項稅額

- 解析:

未注明旅客身份信息的進(jìn)項稅額不允許抵扣,。購進(jìn)國內(nèi)旅客運輸服務(wù),取得注明旅客身份信息的公路,、水路等其他客票的,,允許抵扣的進(jìn)項稅額=票面金額÷(1+3%)×3%=(2 000-500)÷(1+3%)×3%=43.69(元)。

為什么稅率是3%不是9%呢,?

分享到

分享到

老師解答

蜜蜂島

解答6624個

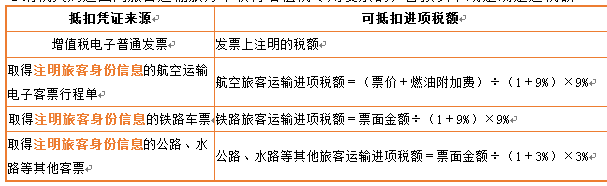

可以看下面的總結(jié),,規(guī)定的是3%

插入圖片

插入圖片

*你的提問次數(shù)還剩 0 次

熱門推薦