相關(guān)題目

1.某企業(yè)2019年12月31日的資產(chǎn)負(fù)債表(簡(jiǎn)表)如下:假定企業(yè)2019年銷(xiāo)售

相關(guān)題目

1.某企業(yè)2019年12月31日的資產(chǎn)負(fù)債表(簡(jiǎn)表)如下:假定企業(yè)2019年銷(xiāo)售

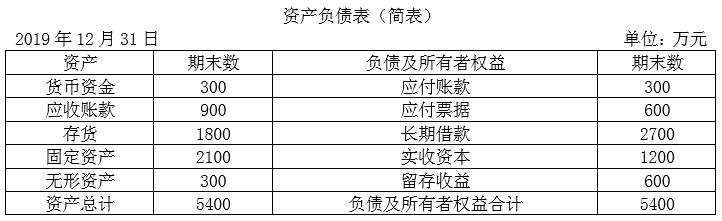

1.某企業(yè)2019年12月31日的資產(chǎn)負(fù)債表(簡(jiǎn)表)如下:假定企業(yè)2019年銷(xiāo)售額是6000萬(wàn)元,,銷(xiāo)售凈利率為10%,股利支付率為50%,。2019年12月31日的資產(chǎn)負(fù)債表(簡(jiǎn)表)如下:

預(yù)計(jì)2020年銷(xiāo)售收入比上年增長(zhǎng)25%,為此需要增加固定資產(chǎn)200萬(wàn)元,,增加無(wú)形資產(chǎn)100萬(wàn)元,,根據(jù)有關(guān)情況分析,企業(yè)流動(dòng)資產(chǎn)項(xiàng)目和流動(dòng)負(fù)債項(xiàng)目將隨銷(xiāo)售收入同比例增減,。

假定該企業(yè)2020年的銷(xiāo)售凈利率和利潤(rùn)分配政策與上年保持一致,,該年度長(zhǎng)期借款不發(fā)生變化;2020年年末固定資產(chǎn)和無(wú)形資產(chǎn)合計(jì)為2700萬(wàn)元,。2020年企業(yè)需要增加對(duì)外籌集的資金由投資者增加投入解決,。

要求:

(1)計(jì)算2020年需要增加的營(yíng)運(yùn)資金額。

(2)預(yù)測(cè)2020年需要增加的對(duì)外籌集資金額,。

(3)預(yù)測(cè)2020年末的流動(dòng)資產(chǎn)額,、流動(dòng)負(fù)債額、資產(chǎn)總額,、負(fù)債總額和所有者權(quán)益總額,。

(4)預(yù)測(cè)2020年的速動(dòng)比率和產(chǎn)權(quán)比率,。

(5)預(yù)測(cè)2020年的流動(dòng)資產(chǎn)周轉(zhuǎn)次數(shù)和總資產(chǎn)周轉(zhuǎn)次數(shù)。

(6)預(yù)測(cè)2020年的凈資產(chǎn)收益率,。

(7)預(yù)測(cè)2020年的所有者權(quán)益增長(zhǎng)率和總資產(chǎn)增長(zhǎng)率,。

題目解析

- 答案:

- 考點(diǎn):第十章 財(cái)務(wù)分析與評(píng)價(jià)

- 解析:

(1)流動(dòng)資產(chǎn)銷(xiāo)售百分比=(300+900+1800)/6000×100%=50%

流動(dòng)負(fù)債銷(xiāo)售百分比=(300+600)/6000×100%=15%

2020年需要增加的營(yíng)運(yùn)資金額=6000×25%×(50%-15%)=525(萬(wàn)元)

(2)2020年需要增加的對(duì)外籌集資金額

=525+200+100-6000×(1+25%)×10%×(1-50%)=450(萬(wàn)元)

(3)2020年末的流動(dòng)資產(chǎn)=(300+900+1800)×(1+25%)=3750(萬(wàn)元)

2020年末的流動(dòng)負(fù)債=(300+600)×(1+25%)=1125(萬(wàn)元)

2020年末的資產(chǎn)總額=2700+3750=6450(萬(wàn)元)

因?yàn)轭}目中說(shuō)明企業(yè)需要增加對(duì)外籌集的資金由投資者增加投入解決,所以長(zhǎng)期負(fù)債不變,,即2020年末的負(fù)債總額=2700+1125=3825(萬(wàn)元),。

2020年末的所有者權(quán)益總額=資產(chǎn)總額-負(fù)債總額=6450-3825=2625(萬(wàn)元)

(4)2020年的速動(dòng)比率=[(300+900)×(1+25%)]/[(300+600)×(1+25%)]=1.33

2020年的產(chǎn)權(quán)比率=3825/2625=1.46

(5)2020年初的流動(dòng)資產(chǎn)=300+900+1800=3000(萬(wàn)元)

2020年的流動(dòng)資產(chǎn)周轉(zhuǎn)次數(shù)=6000×(1+25%)/[(3000+3750)÷2]=2.22(次)

2020年的總資產(chǎn)周轉(zhuǎn)次數(shù)=6000×(1+25%)/[(5400+6450)÷2]=1.27(次)

(6)2020年的凈資產(chǎn)收益率=[6000×(1+25%)×10%]/[(1200+600+2625)÷2]×100%=33.90%

(7)2020年的所有者權(quán)益增長(zhǎng)率=(2625-1800)/1800×100%=45.83%

2020年的總資產(chǎn)增長(zhǎng)率=(6450-5400)/5400×100%=19.44%

分享到

分享到

老師解答

插入圖片

插入圖片

*你的提問(wèn)次數(shù)還剩 0 次