相關題目

1.甲公司是一家制造業(yè)上市公司,相關資料如下,。資料一:資料二:已知年初應收票據(jù)為

相關題目

1.甲公司是一家制造業(yè)上市公司,相關資料如下,。資料一:資料二:已知年初應收票據(jù)為

1.甲公司是一家制造業(yè)上市公司,,相關資料如下。

資料一:

資料二:已知年初應收票據(jù)為50萬元,,應收賬款為400萬元,,年初的壞賬準備余額為20萬元,年末的壞賬準備余額為30萬元,;年初存貨為780萬元,,年初所有者權益為3000萬元。本年營業(yè)收入為4950萬元,,營業(yè)成本為2970萬元,,凈利潤為660萬元。年末流動比率為2.2,,一年按360天計算,。要求:

(1)計算資料一中字母所代表數(shù)字。

(2)計算應收賬款周轉(zhuǎn)次數(shù),,存貨周轉(zhuǎn)天數(shù),,營業(yè)毛利率。

題目解析

- 答案:

- 考點:第十章 財務分析與評價

- 解析:

(1)根據(jù)流動比率=流動資產(chǎn)/流動負債,,得到:(1350+600+150+1200)/(840+A)=2.2

解得:A=660

B=7200-660-800-40-2100=3600

(2)應收賬款周轉(zhuǎn)次數(shù)=4950/[(400+50+600+150+20+30)/2]=7.92(次)

存貨周轉(zhuǎn)次數(shù)=2970/[(1200+780)/2]=3(次)

存貨周轉(zhuǎn)天數(shù)=360/3=120(天)

營業(yè)毛利率=(4950-2970)/4950×100%=40%

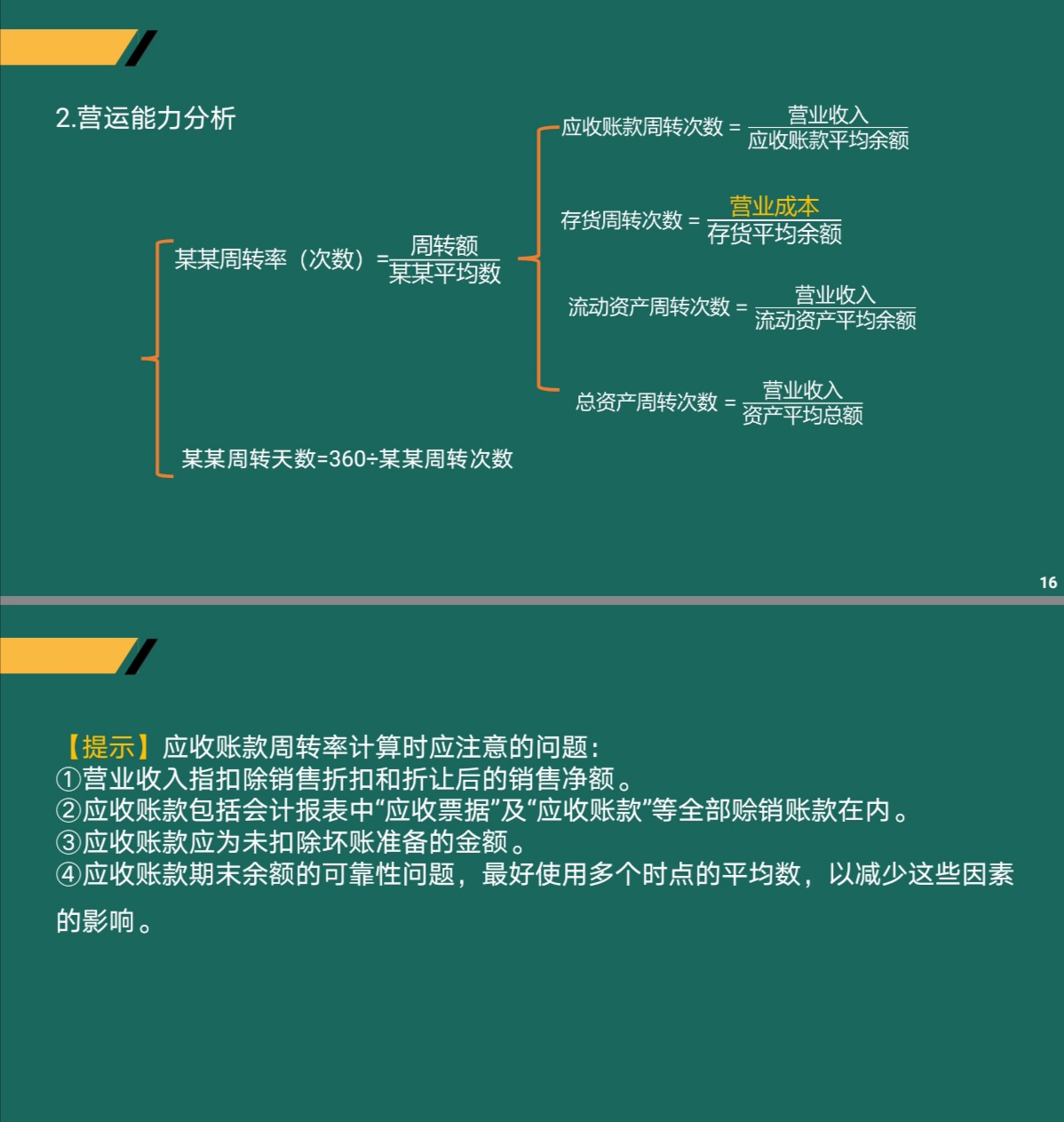

算應收賬款周轉(zhuǎn)次數(shù),,不是應該根據(jù)應收賬款的凈值算嗎,怎么把壞賬準備加上去

分享到

分享到

老師解答

蜜蜂島

解答6624個

可以看下下面的截圖

插入圖片

插入圖片

*你的提問次數(shù)還剩 0 次

熱門推薦