相關(guān)題目

2020年12月初,乙企業(yè)“應(yīng)收賬款”科目借方余額為600萬元,,相應(yīng)的“壞賬準(zhǔn)備

相關(guān)題目

2020年12月初,乙企業(yè)“應(yīng)收賬款”科目借方余額為600萬元,,相應(yīng)的“壞賬準(zhǔn)備

2020年12月初,,乙企業(yè)“應(yīng)收賬款”科目借方余額為600萬元,相應(yīng)的“壞賬準(zhǔn)備”科目貸方余額為40萬元,,本月實(shí)際發(fā)生壞賬損失12萬元,。2020年12月31日經(jīng)減值測(cè)試,應(yīng)補(bǔ)提壞賬準(zhǔn)備22萬元,。假設(shè)乙企業(yè)壞賬準(zhǔn)備計(jì)提比例為5%,,不考慮其他因素,乙企業(yè)2020年12月31日“應(yīng)收賬款”期末余額為(?。┤f元,。

A

1000

B

600

C

550

D

560

題目解析

- 答案:A

- 考點(diǎn):應(yīng)收款項(xiàng)減值

- 解析:

期末,壞賬準(zhǔn)備的貸方余額=40-12+22=50(萬元),,根據(jù)期末壞賬準(zhǔn)備的余額=應(yīng)收賬款的余額×壞賬準(zhǔn)備計(jì)提比例,,可以得應(yīng)出應(yīng)收賬款的期末余額=50/5%=1000(萬元)。

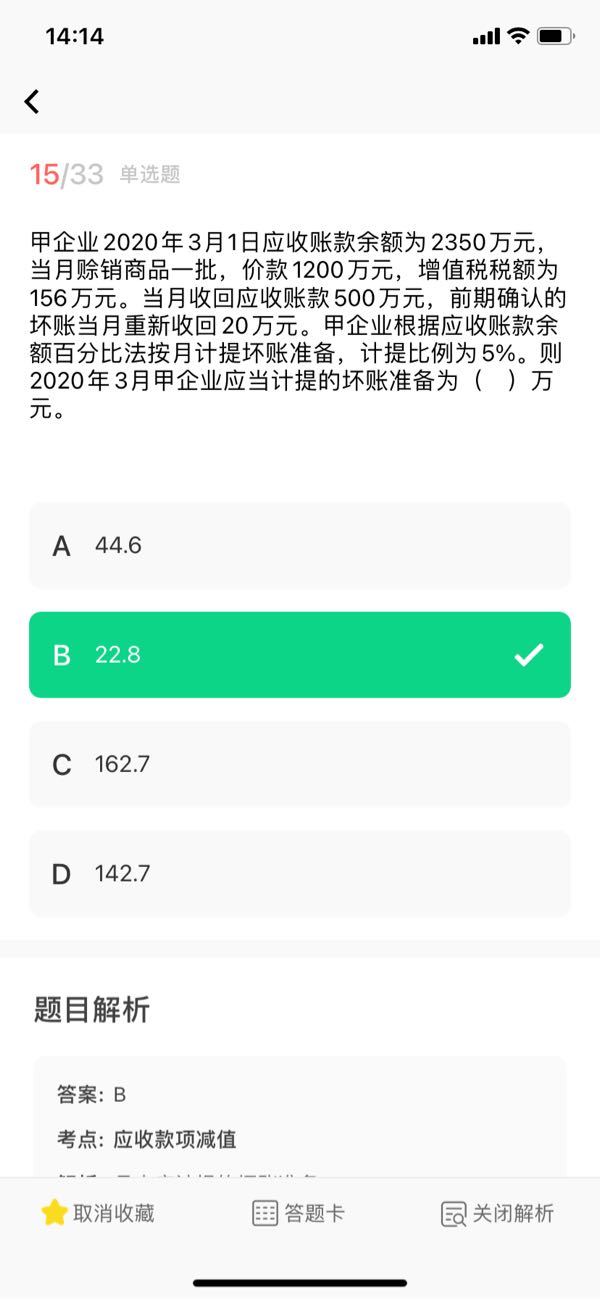

請(qǐng)問老師,,已知計(jì)提比例,,這題為什么月初不計(jì)提壞賬準(zhǔn)備?而如下圖,,的月初2350萬就要計(jì)提,?

分享到

分享到

老師解答

元老師

解答1792個(gè)

本題的壞賬準(zhǔn)備各要素都給你了,你就直接用壞賬準(zhǔn)備的余額/計(jì)提比例=應(yīng)收賬款的余額就可以了,,不需要你求出應(yīng)收賬款的期初,。

您截圖的是因?yàn)橐蟮氖菈馁~準(zhǔn)備的當(dāng)期應(yīng)計(jì)提數(shù),從題目看給的要素都是應(yīng)收賬款,,那你就根據(jù)壞賬準(zhǔn)備的余額(期初)=應(yīng)收賬款的余額(期初)×壞賬準(zhǔn)備計(jì)提比例,,這個(gè)公式求出壞賬準(zhǔn)備的期初和余額,再根據(jù)壞賬準(zhǔn)備當(dāng)期應(yīng)計(jì)提=壞賬準(zhǔn)備的余額-壞賬準(zhǔn)備的貸方+壞賬準(zhǔn)備的借方,,這個(gè)公式就可以求出當(dāng)期應(yīng)計(jì)提的壞賬準(zhǔn)備

對(duì)于這些公式要靈活應(yīng)用

您截圖的是因?yàn)橐蟮氖菈馁~準(zhǔn)備的當(dāng)期應(yīng)計(jì)提數(shù),從題目看給的要素都是應(yīng)收賬款,,那你就根據(jù)壞賬準(zhǔn)備的余額(期初)=應(yīng)收賬款的余額(期初)×壞賬準(zhǔn)備計(jì)提比例,,這個(gè)公式求出壞賬準(zhǔn)備的期初和余額,再根據(jù)壞賬準(zhǔn)備當(dāng)期應(yīng)計(jì)提=壞賬準(zhǔn)備的余額-壞賬準(zhǔn)備的貸方+壞賬準(zhǔn)備的借方,,這個(gè)公式就可以求出當(dāng)期應(yīng)計(jì)提的壞賬準(zhǔn)備

對(duì)于這些公式要靈活應(yīng)用

插入圖片

插入圖片

*你的提問次數(shù)還剩 0 次

相關(guān)問答

王老師

已解答

王老師

已解答

蜜蜂島

已解答

蜜蜂島

已解答

蜜蜂島

已解答

蜜蜂島

已解答

熱門推薦