相關(guān)題目

5,、根據(jù)資料(1)至(3),該股票投資對(duì)甲公司2021年度營(yíng)業(yè)利潤(rùn)的影響金額是(

相關(guān)題目

5,、根據(jù)資料(1)至(3),該股票投資對(duì)甲公司2021年度營(yíng)業(yè)利潤(rùn)的影響金額是(

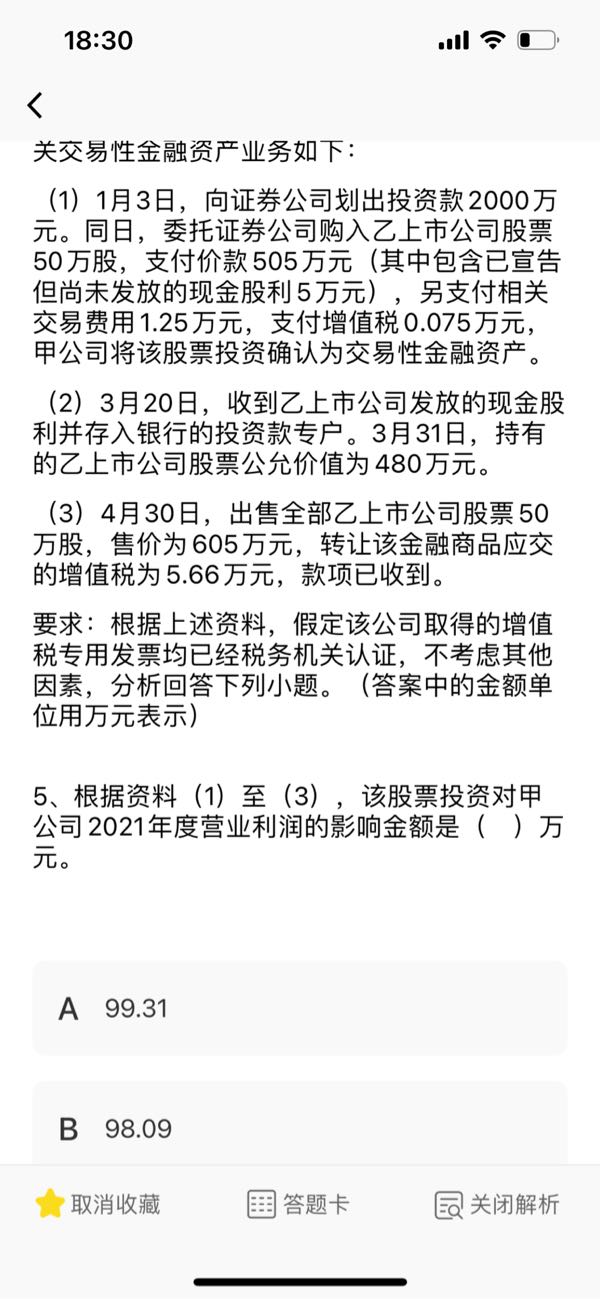

5、根據(jù)資料(1)至(3),該股票投資對(duì)甲公司2021年度營(yíng)業(yè)利潤(rùn)的影響金額是( )萬(wàn)元,。

A

99.31

B

98.09

C

100

D

97.34

題目解析

- 答案:B

- 考點(diǎn):出售交易性金融資產(chǎn)

- 解析:

對(duì)營(yíng)業(yè)利潤(rùn)的影響金額=-1.25[資料(1)“投資收益”借方]-20[資料(2)“公允價(jià)值變動(dòng)損益”借方]+125[資料(3)“投資收益”貸方]-5.66[資料(3)“投資收益”借方]=98.09(萬(wàn)元)。

利潤(rùn)影響(1)的稅為什么不加 (3)的稅加

分享到

分享到

老師解答

譚老師

解答296個(gè)

資料1發(fā)生的增值稅進(jìn)項(xiàng)稅可以抵扣的,資料3發(fā)生增值稅是銷(xiāo)項(xiàng),,沖減投資收益

插入圖片

插入圖片

*你的提問(wèn)次數(shù)還剩 0 次

相關(guān)問(wèn)答

郭老師

已解答

郭老師

已解答

許老師

已解答

許老師

已解答

叢偉老師

已解答

叢偉老師

已解答

熱門(mén)推薦