相關(guān)題目

某企業(yè)生產(chǎn)甲、乙、丙三種產(chǎn)品,,固定成本為600000元,有關(guān)資料見下表(金額單位

相關(guān)題目

某企業(yè)生產(chǎn)甲、乙、丙三種產(chǎn)品,,固定成本為600000元,有關(guān)資料見下表(金額單位

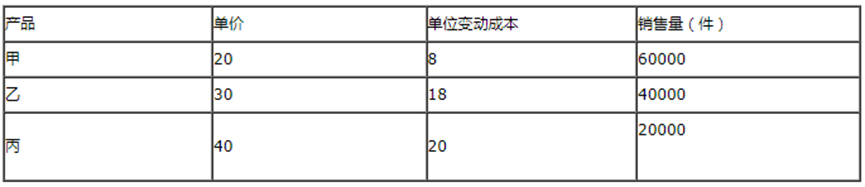

某企業(yè)生產(chǎn)甲,、乙、丙三種產(chǎn)品,,固定成本為600000元,,有關(guān)資料見下表(金額單位:元):

根據(jù)上述資料,不考慮其他因素,,分析回答下列第1-2個小題,。

(1)計算各產(chǎn)品的邊際貢獻;

(2)假設(shè)固定成本按邊際貢獻的比重分配,,請用分算法求出各產(chǎn)品的盈虧平衡銷售量和盈虧平衡銷售額,。

題目解析

- 答案:

- 考點:第二節(jié) 本量利分析與應(yīng)用

- 解析:

(1)甲產(chǎn)品的邊際貢獻=(20-8)×60000=720000(元)(0.5分)

乙產(chǎn)品的邊際貢獻=(30-18)×40000=480000(元)(0.5分)

丙產(chǎn)品的邊際貢獻=(40-20)×20000=400000(元)(0.5分)

(2)三種產(chǎn)品邊際貢獻合計=720000+480000+400000=1600000(元)

固定成本分配率=600000/1600000=0.375(元)

分配給甲產(chǎn)品的固定成本=720000×0.375=270000(元)

甲產(chǎn)品的盈虧平衡銷售量=270000/(20-8)=22500(件)(1分)

甲產(chǎn)品的盈虧平衡銷售額=22500×20=450000(元)(0.5分)

分配給乙產(chǎn)品的固定成本=480000×0.375=180000(元)

乙產(chǎn)品的盈虧平衡銷售量=180000/(30-18)=15000(件)(0.5分)

乙產(chǎn)品的盈虧平衡銷售額=15000×30=450000(元)(0.5分)

分配給丙產(chǎn)品的固定成本=400000×0.375=150000(元)

丙產(chǎn)品的盈虧平衡銷售量=150000/(40-20)=7500(件)(0.5分)

丙產(chǎn)品的盈虧平衡銷售額=7500×40=300000(元)(0.5分)

分享到

分享到

老師解答

插入圖片

插入圖片

*你的提問次數(shù)還剩 0 次