相關(guān)題目

2022年7月甲公司銷售自行開(kāi)發(fā)的房地產(chǎn)項(xiàng)目,,取得不含增值稅銷售收入9

相關(guān)題目

2022年7月甲公司銷售自行開(kāi)發(fā)的房地產(chǎn)項(xiàng)目,,取得不含增值稅銷售收入9

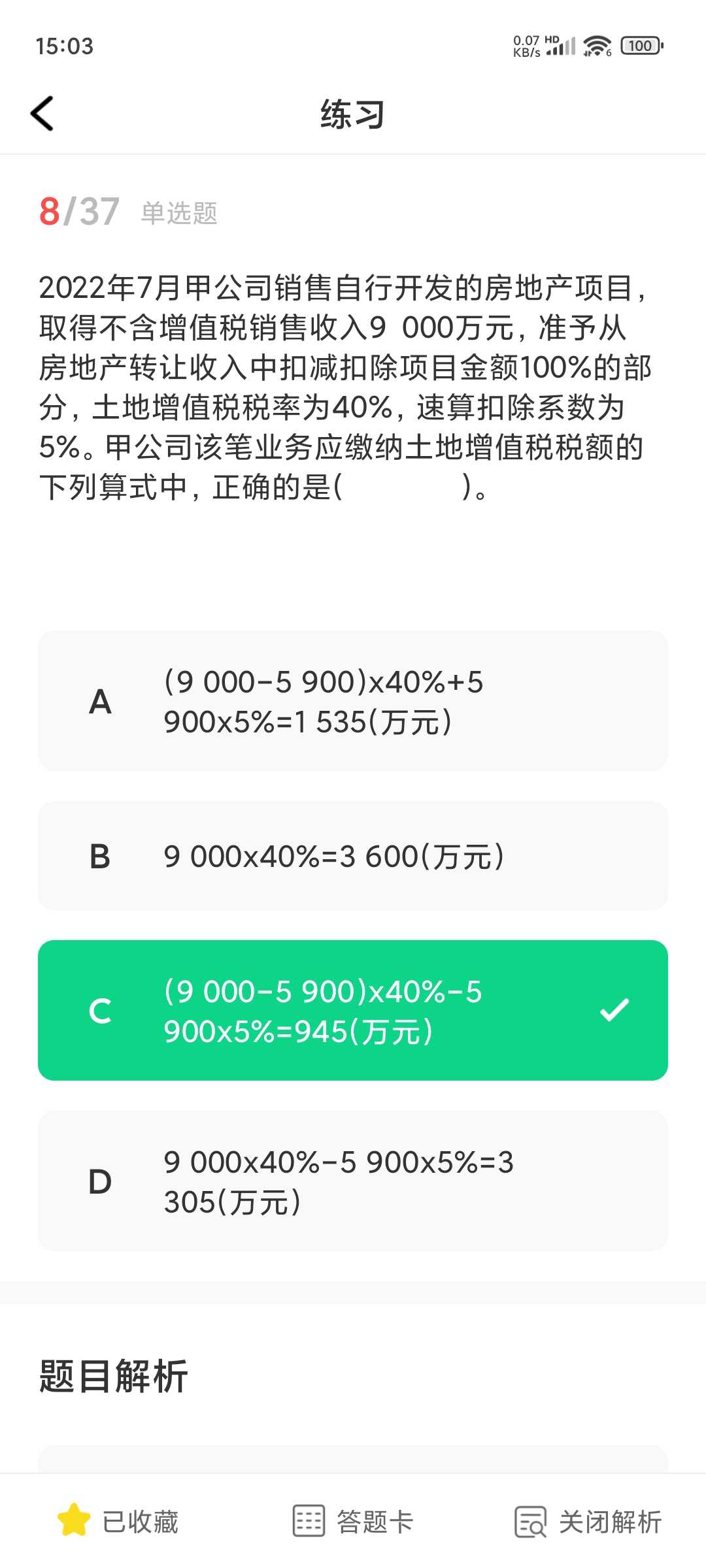

2022年7月甲公司銷售自行開(kāi)發(fā)的房地產(chǎn)項(xiàng)目,,取得不含增值稅銷售收入9 000萬(wàn)元,,準(zhǔn)予從房地產(chǎn)轉(zhuǎn)讓收入中扣減的扣除項(xiàng)目金額為5900萬(wàn)元,,已知增值額超過(guò)扣除項(xiàng)目金額50%,、未超過(guò)扣除項(xiàng)目金額100%的部分,,土地增值稅稅率為40%,,速算扣除系數(shù)為5%,。甲公司該筆業(yè)務(wù)應(yīng)繳納土地增值稅稅額的下列算式中,,正確的是( ),。

A

(9 000-5 900)x40%+5 900x5%=1 535(萬(wàn)元)

B

9 000x40%=3 600(萬(wàn)元)

C

(9 000-5 900)x40%-5 900x5%=945(萬(wàn)元)

D

9 000x40%-5 900x5%=3 305(萬(wàn)元)

題目解析

- 答案:C

- 考點(diǎn):土地增值稅計(jì)稅依據(jù)和應(yīng)納稅額的計(jì)算

- 解析:

增值額=房地產(chǎn)轉(zhuǎn)讓收入(不含增值稅)-扣除項(xiàng)目金額=9 000-5 900=3 100(萬(wàn)元);土地增值稅應(yīng)納稅額=增值額x適用稅率-扣除項(xiàng)目金額x速算扣除系數(shù)=(9 000-5 900)x40%-5 900x5%=945(萬(wàn)元),。

老師,扣除的項(xiàng)目金額5900怎么算出來(lái)的

分享到

分享到

老師解答

王老師

解答351個(gè)

請(qǐng)確認(rèn)下這個(gè)題目是否完整哈

董老師

解答36個(gè)

題目信息不全,,已經(jīng)修改了,,您再看下哈

追問(wèn)1

追問(wèn)1

是這個(gè)老師,那個(gè)扣除的怎么得出來(lái)的

老師會(huì)盡快解答追問(wèn),,請(qǐng)耐心等待~

老師會(huì)盡快解答追問(wèn),,請(qǐng)耐心等待~

插入圖片

插入圖片

*你的提問(wèn)次數(shù)還剩 0 次

熱門推薦