相關題目

隨著經(jīng)濟規(guī)模的發(fā)展,騰達公司生產(chǎn)設備的生產(chǎn)能力已經(jīng)不能滿足市場上對其生產(chǎn)的產(chǎn)品的

相關題目

隨著經(jīng)濟規(guī)模的發(fā)展,騰達公司生產(chǎn)設備的生產(chǎn)能力已經(jīng)不能滿足市場上對其生產(chǎn)的產(chǎn)品的

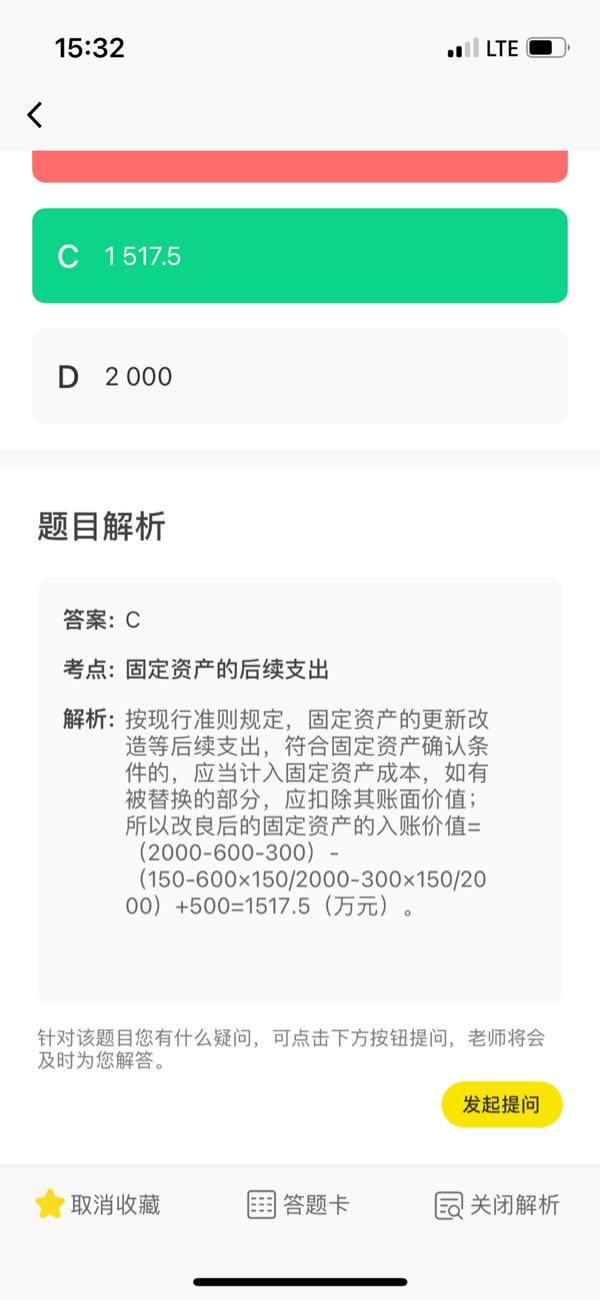

隨著經(jīng)濟規(guī)模的發(fā)展,,騰達公司生產(chǎn)設備的生產(chǎn)能力已經(jīng)不能滿足市場上對其生產(chǎn)的產(chǎn)品的需求,。2022年10月20日,騰達公司對A設備進行改良,,該設備原價為2 000萬元,,已提折舊600萬元,已提減值準備300萬元,,改良過程中發(fā)生各項資本化支出共計500萬元,。改良時被替換部分的賬面原價為150萬元,。則改良后固定資產(chǎn)的入賬價值為( )萬元,。

A

1 100

B

1 450

C

1 517.5

D

2 000

題目解析

- 答案:C

- 考點:固定資產(chǎn)的后續(xù)支出

- 解析:

按現(xiàn)行準則規(guī)定,,固定資產(chǎn)的更新改造等后續(xù)支出,符合固定資產(chǎn)確認條件的,,應當計入固定資產(chǎn)成本,,如有被替換的部分,應扣除其賬面價值,;所以改良后的固定資產(chǎn)的入賬價值=(2000-600-300)-(150-600×150/2000-300×150/2000)+500=1517.5(萬元),。

老師 為什么更新改造后的入賬價值要減掉后面這些600*150/2000和 300*150/2000

分享到

分享到

老師解答

遲老師

解答1638個

因為這給的是被替換部分的資產(chǎn)原值,要再扣除對應的被替換部分的折舊和減值準備,,差額才是被替換部分的賬面價值,,按賬面價值沖減在建工程

插入圖片

插入圖片

*你的提問次數(shù)還剩 0 次

熱門推薦