相關(guān)題目

甲公司是一家蘆薈膠生產(chǎn)企業(yè),,擁有生產(chǎn),、加工和銷售一體化產(chǎn)業(yè)鏈,;系增值稅一般納稅人

相關(guān)題目

甲公司是一家蘆薈膠生產(chǎn)企業(yè),,擁有生產(chǎn),、加工和銷售一體化產(chǎn)業(yè)鏈,;系增值稅一般納稅人

甲公司是一家蘆薈膠生產(chǎn)企業(yè),擁有生產(chǎn),、加工和銷售一體化產(chǎn)業(yè)鏈;系增值稅一般納稅人,,適用的增值稅稅率為13%,。2×19年年初“存貨跌價(jià)準(zhǔn)備”科目余額為零,不考慮其他因素,。資料如下:

資料一:2×19年1月1日,,甲公司購入蘆薈一批,不含稅價(jià)格為2000萬元,,增值稅稅額為260萬元,,用于生產(chǎn)8萬箱蘆薈膠。生產(chǎn)過程中需要使用提取和冷凍技術(shù),,該車間產(chǎn)生的費(fèi)用為640萬元,生產(chǎn)車間人員工資為400萬元,。上述產(chǎn)品于2×19年12月初完工入庫,。

資料二:2×19年10月18日,甲公司與P公司簽訂銷售合同,,合同約定甲公司于2×20年4月5日向P公司銷售蘆薈膠5萬箱,,每箱400元。2×19年12月31日庫存蘆薈膠8萬箱,。2×19年12月31日該蘆薈膠的市場(chǎng)銷售價(jià)格為每箱360元,,預(yù)計(jì)每箱的銷售稅費(fèi)均為30元。

根據(jù)上述資料,,不考慮其他因素,,分析回答下列第1-2個(gè)小題。(答案中的金額單位以萬元表示)

1,、根據(jù)資料一,,計(jì)算甲公司自行生產(chǎn)8萬箱蘆薈膠的成本并編制相關(guān)的會(huì)計(jì)分錄。

2,、根據(jù)資料二,,判斷2×19年12月31日是否需要計(jì)提存貨跌價(jià)準(zhǔn)備,列示計(jì)算過程并編制相關(guān)會(huì)計(jì)分錄,。

題目解析

- 答案:

- 考點(diǎn):存貨的核算(綜合)

- 解析:

1,、蘆薈膠的成本=2000+640+400=3040(萬元)(1分)

借:原材料——蘆薈2000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)260

貸:銀行存款2260(1分)

借:生產(chǎn)成本3040

貸:原材料2000

制造費(fèi)用640

應(yīng)付職工薪酬400(1分)

借:庫存商品3040

貸:生產(chǎn)成本3040(1分)

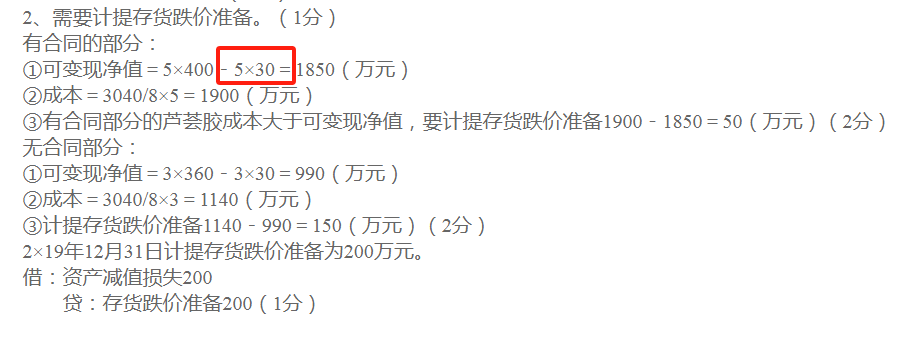

2、需要計(jì)提存貨跌價(jià)準(zhǔn)備,。(1分)

有合同的部分:

①可變現(xiàn)凈值=5×400-5×30=1850(萬元)

②成本=3040/8×5=1900(萬元)

③有合同部分的蘆薈膠成本大于可變現(xiàn)凈值,,要計(jì)提存貨跌價(jià)準(zhǔn)備1900-1850=50(萬元)(2分)

無合同部分:

①可變現(xiàn)凈值=3×360-3×30=990(萬元)

②成本=3040/8×3=1140(萬元)

③計(jì)提存貨跌價(jià)準(zhǔn)備1140-990=150(萬元)(2分)

2×19年12月31日計(jì)提存貨跌價(jià)準(zhǔn)備為200萬元。

借:資產(chǎn)減值損失200

貸:存貨跌價(jià)準(zhǔn)備200(1分)

分享到

分享到

老師解答

插入圖片

插入圖片

*你的提問次數(shù)還剩 0 次