相關(guān)題目

某公司計(jì)劃在明年年初構(gòu)建一條新生產(chǎn)線,,現(xiàn)有A、B兩個(gè)互斥投資方案,有關(guān)資料如下,。

相關(guān)題目

某公司計(jì)劃在明年年初構(gòu)建一條新生產(chǎn)線,,現(xiàn)有A、B兩個(gè)互斥投資方案,有關(guān)資料如下,。

某公司計(jì)劃在明年年初構(gòu)建一條新生產(chǎn)線,現(xiàn)有A,、B兩個(gè)互斥投資方案,,有關(guān)資料如下。

資料一:A方案購買設(shè)備價(jià)款需要2 000萬元,,購買后即可投入使用,,預(yù)計(jì)使用10年,,采用直線法計(jì)提折舊,凈殘值率為10%(殘值變現(xiàn)凈收入為200萬元),,不需要墊支營運(yùn)資金,。生產(chǎn)線投入使用后,預(yù)計(jì)每年新增銷售收入1 050萬元,,新增付現(xiàn)成本450萬元,。

資料二:B方案購買設(shè)備價(jià)款需要3 200萬元,購買后即可投入使用,,預(yù)計(jì)使用8年,,采用直線法計(jì)提折舊,凈殘值率為10%,,預(yù)計(jì)報(bào)廢時(shí)殘值變現(xiàn)凈收入為400萬元,。生產(chǎn)線投產(chǎn)時(shí)需要投入營運(yùn)資金800萬元,以滿足日常經(jīng)營活動(dòng)需要,,生產(chǎn)線運(yùn)營期滿時(shí)墊支的營運(yùn)資金全部收回,。生產(chǎn)線投入使用后,預(yù)計(jì)每年稅后營業(yè)利潤為440萬元,。

資料三:為滿足新生產(chǎn)線的資金需求,,甲公司計(jì)劃在明年年初按面值發(fā)行可轉(zhuǎn)換債券,每張面值1 000元,,票面利率為5%,,按年計(jì)息,每年年末支付一次利息,,一年后可以轉(zhuǎn)換為公司股票,,轉(zhuǎn)換價(jià)格為每股20元。如果按面值發(fā)行相同期限,、相同付息方式的普通債券,,票面利率需要設(shè)定為8%。

資料四:企業(yè)適用的所得稅稅率是25%,,項(xiàng)目折現(xiàn)率為10%,。

已知:(P/A,10%,,6)=4.3553,,(P/A,10%,,7)=4.8684,,(P/A,10%,8)=5.3349,,(P/A,,10%,9)=5.7590,,(P/A,,10%,10)=6.1446,,(P/F,,10%,10)=0.3855,,(P/F,,10%,8)=0.4665,。

要求:

(1)計(jì)算A方案未來每年的現(xiàn)金凈流量,、凈現(xiàn)值、現(xiàn)值指數(shù),。

(2)計(jì)算B方案原始投資額,、NCF1~7、NCF8,、凈現(xiàn)值,。

(3)分別計(jì)算兩個(gè)方案的年金凈流量,并判斷應(yīng)選擇哪個(gè)方案,。

(4)根據(jù)(3)的選擇的方案,計(jì)算可轉(zhuǎn)換債券在發(fā)行當(dāng)年比一般債券節(jié)約的利息支出,、可轉(zhuǎn)換債券的轉(zhuǎn)換比率,。

題目解析

- 答案:

- 考點(diǎn):第六章 投資管理

- 解析:

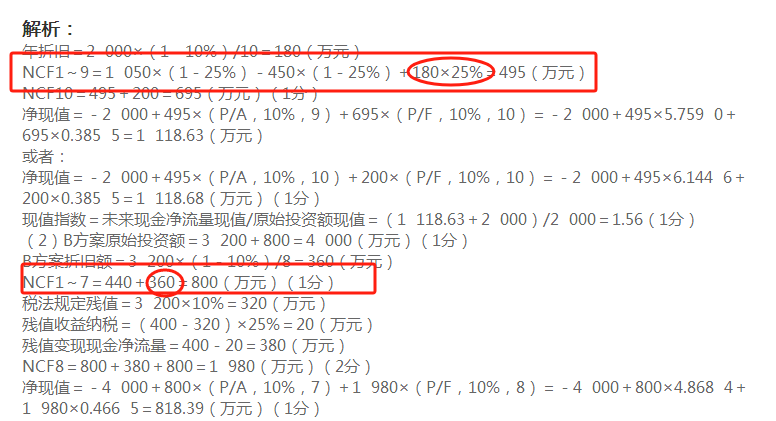

年折舊=2 000×(1-10%)/10=180(萬元)

NCF1~9=1 050×(1-25%)-450×(1-25%)+180×25%=495(萬元)

NCF10=495+200=695(萬元)(1分)

凈現(xiàn)值=-2 000+495×(P/A,10%,,9)+695×(P/F,,10%,10)=-2 000+495×5.759 0+695×0.385 5=1 118.63(萬元)

或者:

凈現(xiàn)值=-2 000+495×(P/A,,10%,,10)+200×(P/F,10%,,10)=-2 000+495×6.144 6+200×0.385 5=1 118.68(萬元)(1分)

現(xiàn)值指數(shù)=未來現(xiàn)金凈流量現(xiàn)值/原始投資額現(xiàn)值=(1 118.63+2 000)/2 000=1.56(1分)

(2)B方案原始投資額=3 200+800=4 000(萬元)(1分)

B方案折舊額=3 200×(1-10%)/8=360(萬元)

NCF1~7=440+360=800(萬元)(1分)

稅法規(guī)定殘值=3 200×10%=320(萬元)

殘值收益納稅=(400-320)×25%=20(萬元)

殘值變現(xiàn)現(xiàn)金凈流量=400-20=380(萬元)

NCF8=800+380+800=1 980(萬元)(2分)

凈現(xiàn)值=-4 000+800×(P/A,,10%,7)+1 980×(P/F,,10%,,8)=-4 000+800×4.868 4+1 980×0.466 5=818.39(萬元)(1分)

或者:

凈現(xiàn)值=-4 000+800×(P/A,10%,8)+(380+800)×(P/F,,10%,,8)=-4 000+800×5.334 9+1 180×0.466 5=818.39(萬元)

(3)A方案年金凈流量=1 118.63/(P/A,10%,,10)=1 118.63/6.1446=182.05(萬元)(1分)

B方案年金凈流量=818.39/(P/A,,10%,8)=818.39/5.3349=153.40(萬元)(1分)

A方案年金凈流量大于B方案,,應(yīng)該選擇A方案,。(1分)

(4)節(jié)約的利息=2 000×(8%-5%)=60(萬元)(1分)

轉(zhuǎn)換比率=債券面值/轉(zhuǎn)換價(jià)格=1 000/20=50(1分)

分享到

分享到

老師解答

插入圖片

插入圖片

*你的提問次數(shù)還剩 0 次