提示:本頁內容持續(xù)更新

【勘誤點5】 【第五章 所得稅法律制度】167頁 例題題干

原文:【例題·單選題】甲公司2019年度取得銷售收入8 000萬元,發(fā)生符合條件的廣告費支出1 000萬元,,上年度未在稅前扣除的符合條件的廣告費費和業(yè)務宣傳費支出不超過當年銷售(營業(yè))收入15%的部分,,準予扣除?!?/span>

修改為:【例題·單選題】甲公司2019年度取得銷售收入8 000萬元,,發(fā)生符合條件的廣告費支出1 000萬元,上年度未在稅前扣除的符合條件的廣告費為300萬元,。已知廣告費和業(yè)務宣傳費支出不超過當年銷售(營業(yè))收入15%的部分,,準予扣除?!?/span>

勘誤時間:2022.3.3

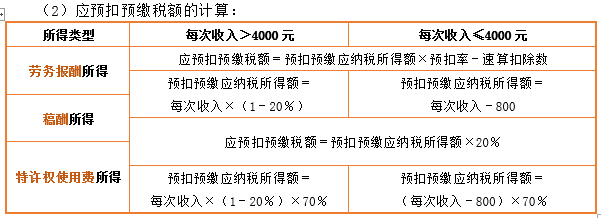

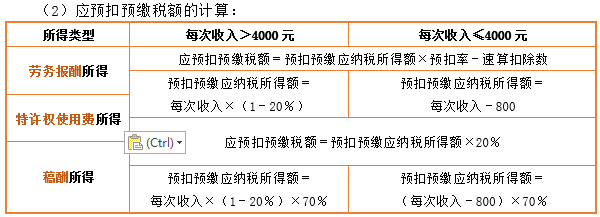

【勘誤點4】 【第五章 所得稅法律制度】193頁 知識點

原文:

修改為:

勘誤時間:2022.2.23

【勘誤點3】 【第二章 會計法律制度】42頁 本節(jié)測試題目題干

原文:1.甲代理記賬機構接受乙公司委托為其辦理代理記賬業(yè)務,。下列各項中,不屬于甲代理記賬機構業(yè)務范圍的是( ),。

修改為:1.甲代理記賬機構接受乙公司委托為其辦理代理記賬業(yè)務,。下列各項中, 屬于甲代理記賬機構業(yè)務范圍的有( ),。

勘誤時間:2022.2.22

【勘誤點2】 【第三章 支付結算法律制度】69頁 例題題型

原文:【例題·單選題】根據《中華人民共和國票據法》…

修改為:【例題·多選題】根據《中華人民共和國票據法》…

勘誤時間:2022.2.21

【勘誤點1】【第一章 總論】17頁 本節(jié)測試第2題選項

原文:D.行政處分

修改為:D.行政處罰

勘誤時間:2022.2.21

如尚有其他錯誤,,請及時聯(lián)系老師進行反饋

贊一個

分享到微信

-

【問】為什么當月要計提折舊,?【答】您好事業(yè)單位的固定資產折舊遵循 “當月增加當月計提,當月減少當月不計提” 的原則

-

【問】醫(yī)療期內,,病假工資或者疾病救濟費可以低于當地最低工資標準支付 不是說不能低于嗎,?【答】醫(yī)療期內,病假工資或疾病救濟費可以低于當地最低工資標準支付,,但是不得低于當地最低工資標準的 80% ,,因此 “可以低于當地最低工資標準支付” 正確

-

【問】答案解析與正確選項是不是有背離啊,?這樣解釋的話,,4個選項都正確了【答】選項 A:只有公共交通運輸服務 (如公交客運、地鐵,、城市輕軌等 )才可以選擇簡易計稅,,選項 B:是電影放映服務可選擇簡易計稅,而電影發(fā)行服務不在可選擇簡易計稅的范圍內

-

【問】老師,,這題好像不對,,應該是16500(資料1)+20000+21000(資料2)+100000(資料3)=157500【答】A設備折舊計入制造費用不影響利潤總額

-

【問】這題的a選項為什么不對8周歲以下和未滿8周歲不是一個意思嗎【答】《民法典》中對于民事行為能力人的界定:不滿 8 周歲的未成年人為無民事行為能力人,選項A可能會讓人有模糊理解,,比如是否包含 8 周歲本身

-

【問】老師,,資料3和資料4是重復的【答】您是指哪道題呢

-

【問】老師,請問,,資本公積-股本溢價2000,,盈余公積1000,這比例是怎么算出來的【答】股本:面值 1 元 / 股,,共 1000 萬股,,需沖減 1000 萬元,庫存股成本:1000萬股×4元/股=4000萬元,,差額:4000 萬 - 1000 萬 = 3000 萬元,,需依次沖減資本公積和盈余公積,資本公積 —股本溢價余額為 2000 萬元,,全部沖減后剩余差額為:3000萬元?2000萬元=1000萬元,,剩余的 1000 萬元差額需沖減盈余公積

-

【問】為什么解析的答案和選擇的答案不一致啊 很多題目都是這樣噢【答】可能是系統(tǒng)問題,,已經更新了,,您刷新看下哈

-

【問】為什么B和C的答案是一樣的【答】已經更新了哈

-

【問】想知道清晰的解析計算講解過程【答】賬面價值 = 160000元?45000元=115000元,出售該固定資產時各種清理費用加入到清理總成本,,清理總成本=115000元+3000元=118000元,,凈損益=113000元-118000元=?5000元

關注微信

關注微信

蜜蜂島客服

蜜蜂島客服

加入我們

加入我們

退款說明

退款說明