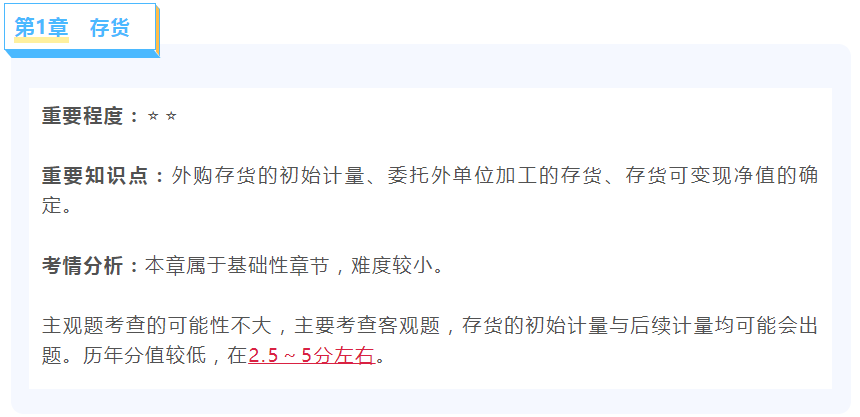

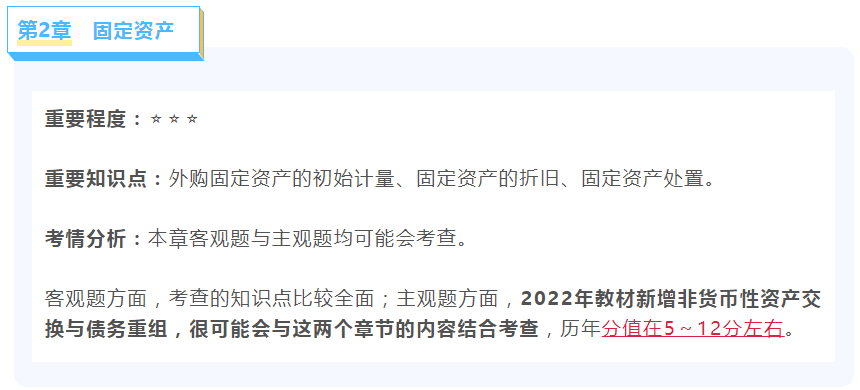

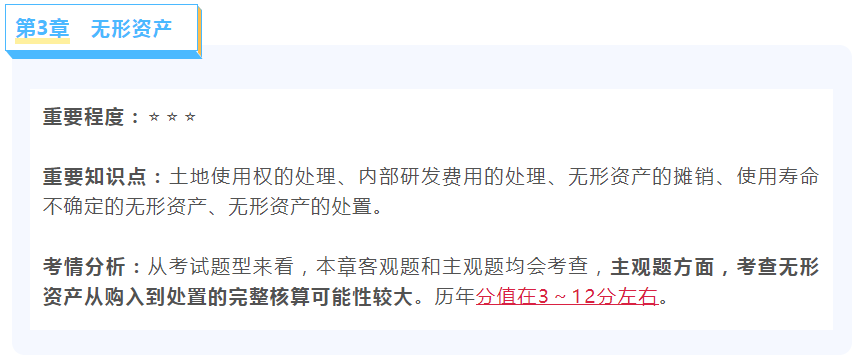

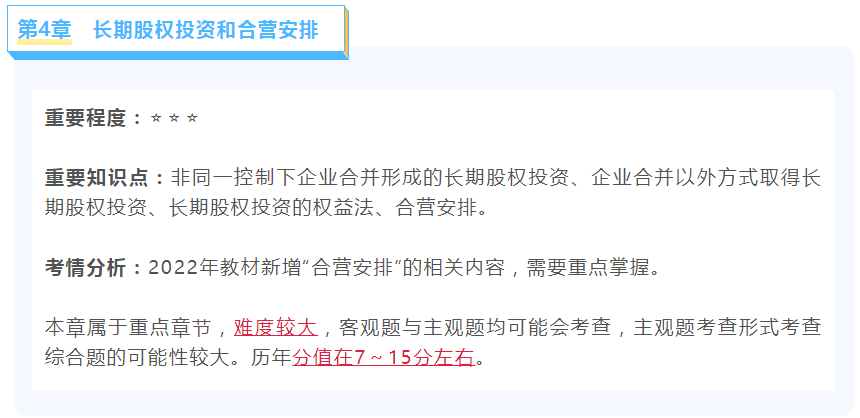

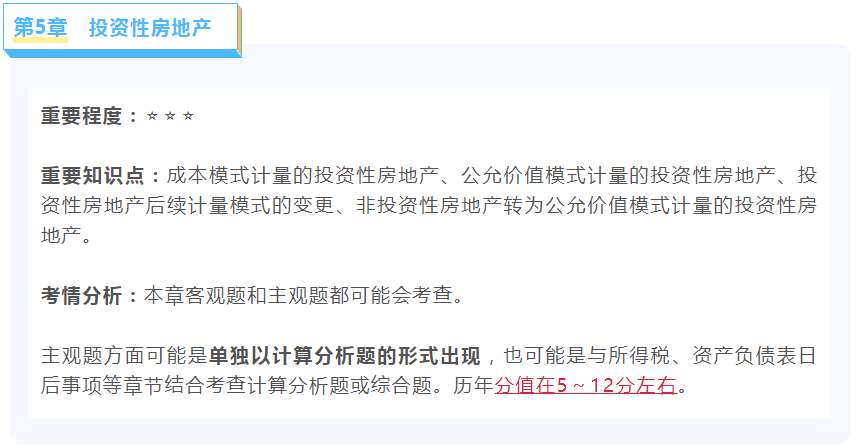

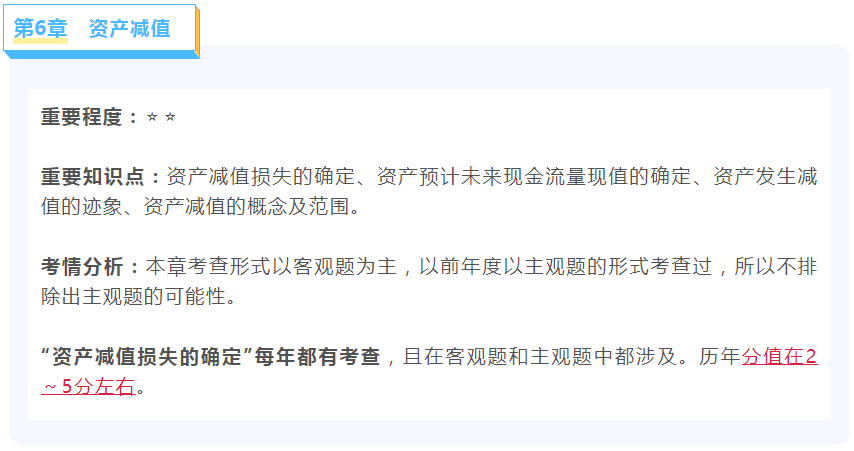

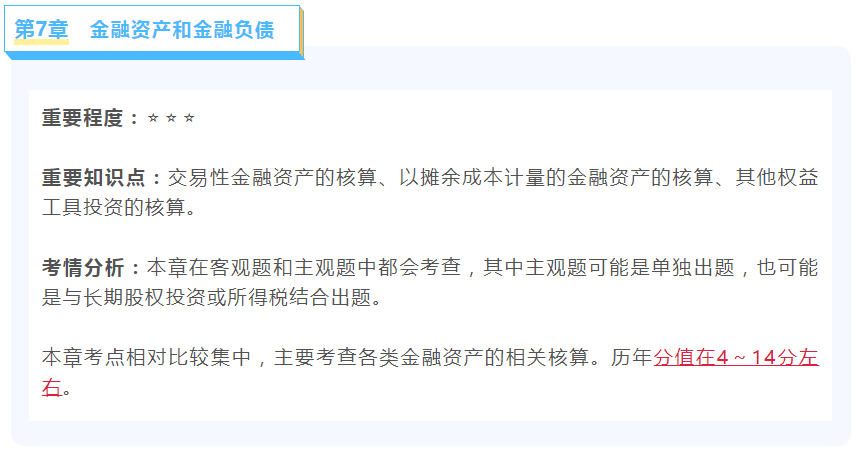

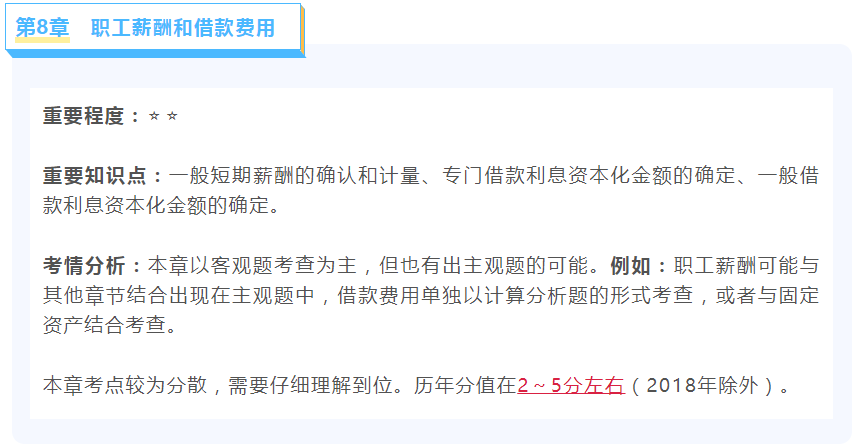

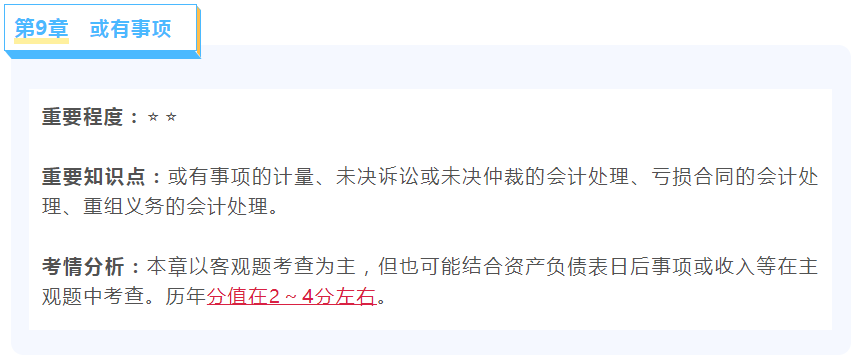

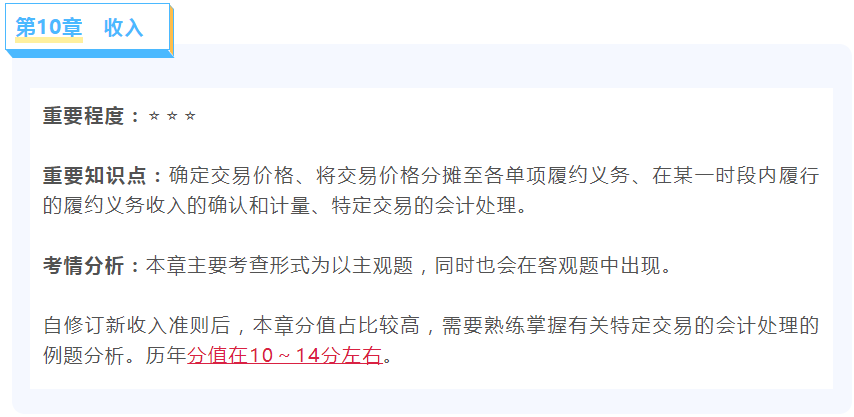

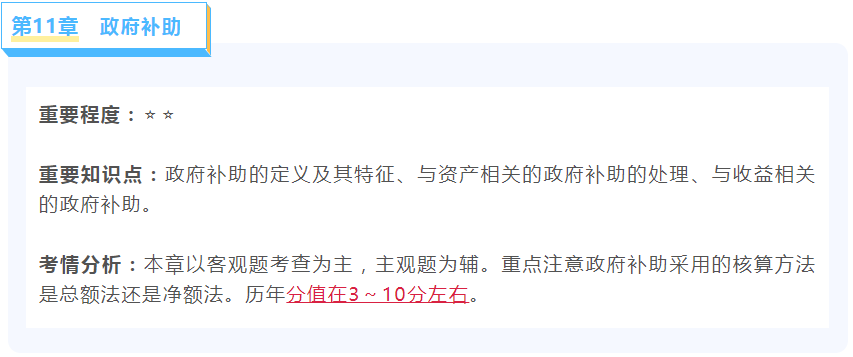

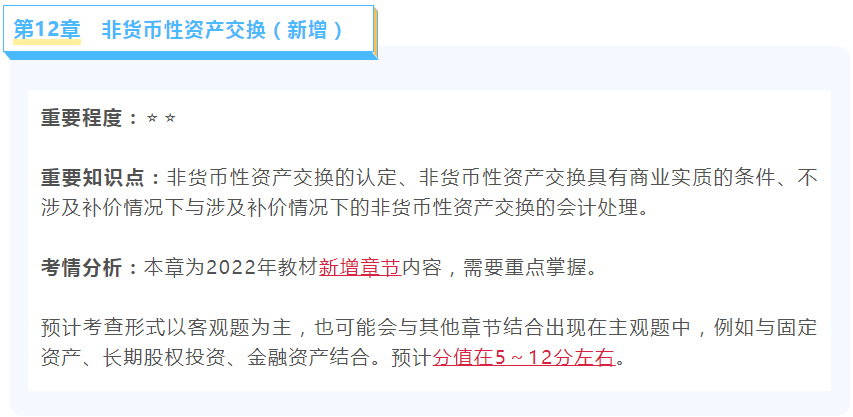

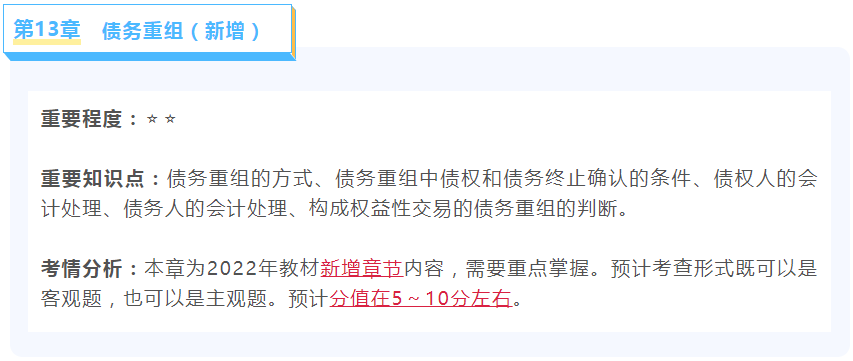

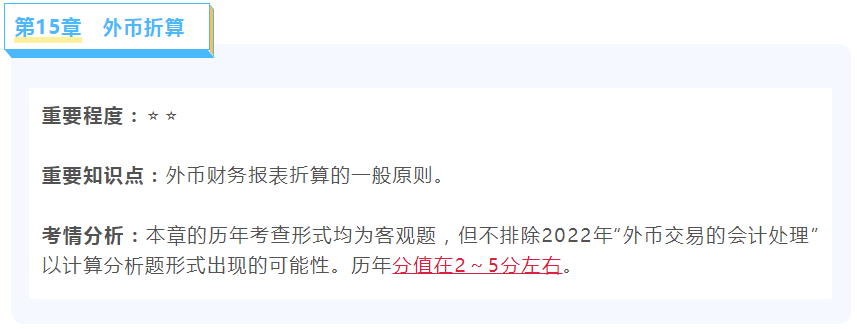

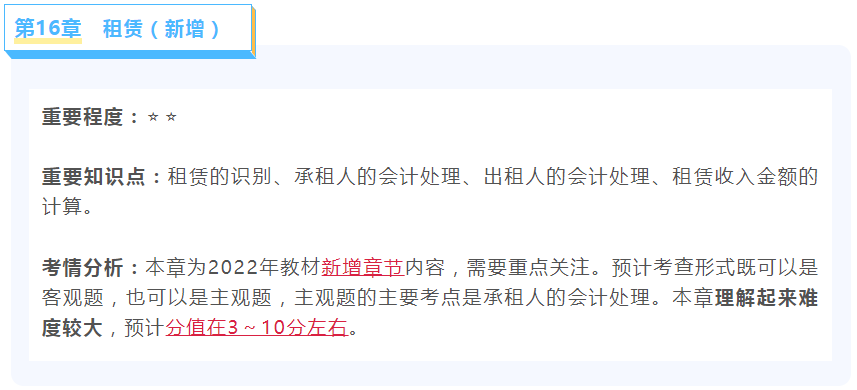

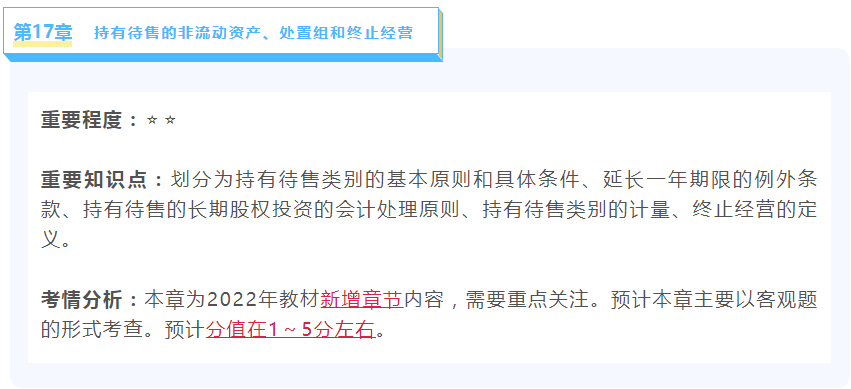

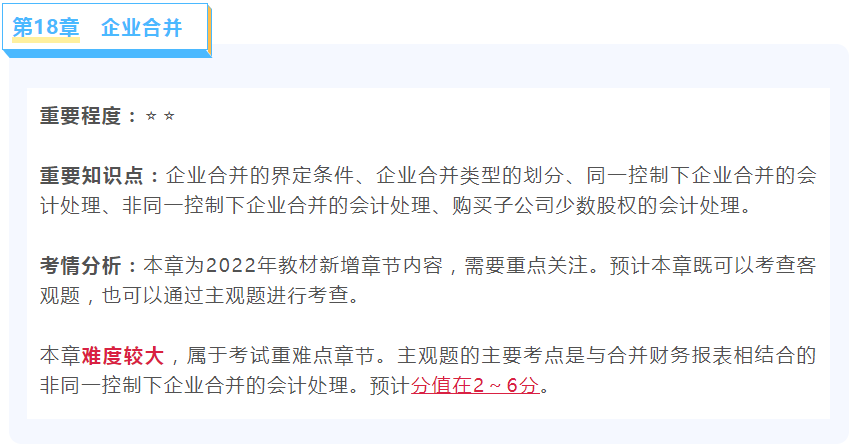

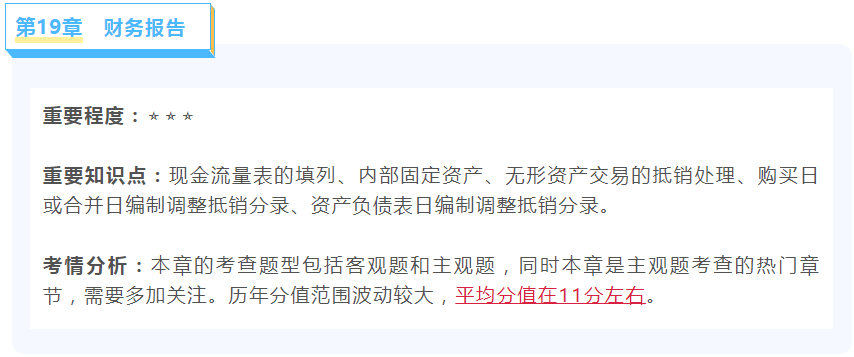

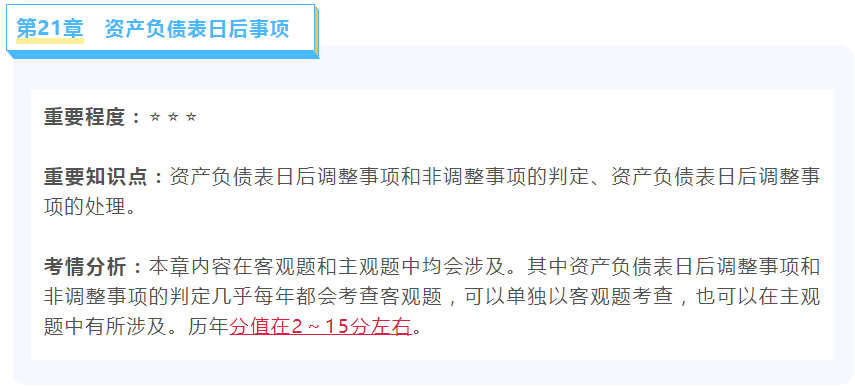

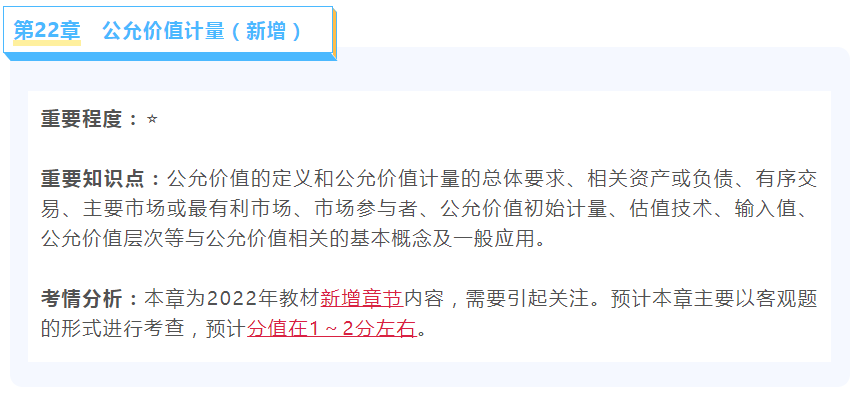

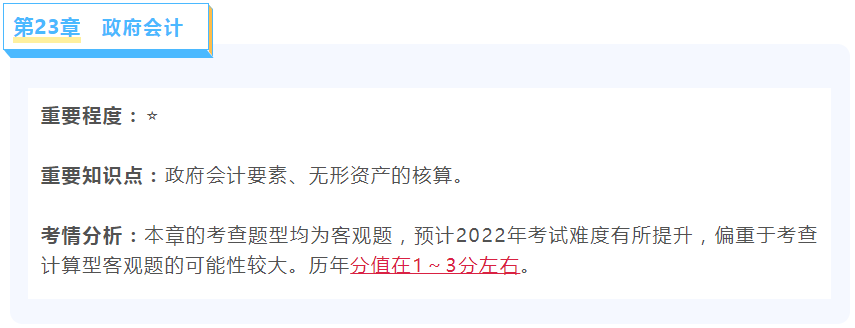

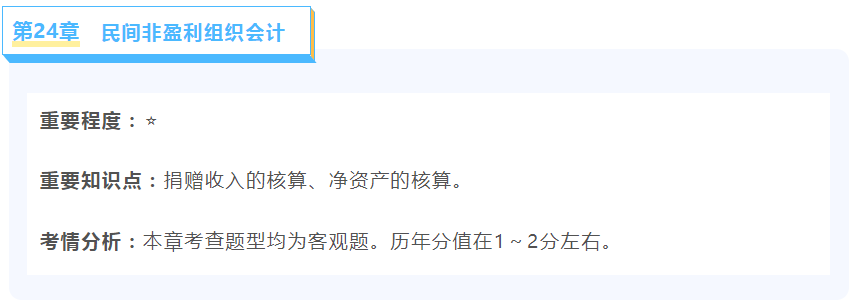

2022年《中級會計(jì)實(shí)務(wù)》 各章重要知識點(diǎn)及考情分析,!

2022-04-19

今天,,帶來蜜蜂島會計(jì)網(wǎng)校教研專家精心為同學(xué)們整理的中級三科重要知識點(diǎn)及考情分析,,掌握各章備考方向,,有了它,2022年中級穩(wěn)了,!

更多中級會計(jì)備考資源

關(guān)注微信公眾號-蜜蜂島財(cái)經(jīng)

贊一個

分享到微信

課程推薦

2025年中級會計(jì)SVIP高效取證班(不過免費(fèi)重學(xué))

購買之日起至2026年考季結(jié)束

郭老師

張老師

李老師

視頻更多

最新資訊更多 >

思蜜答更多 >

-

【問】老師外購的商品以非貨幣性福利發(fā)放給員工不是以成本價(jià)嗎,?【答】外購的商品以非貨幣性福利發(fā)放給員工,通常是按照商品的公允價(jià)值或市場價(jià)來確定其成本,,不是成本價(jià)

-

【問】題中求的是增加的,。。,。,,應(yīng)該是改變前的減去改變后的,為什么答案是改變后的金額【答】因?yàn)楣灸壳安捎矛F(xiàn)銷政策,,應(yīng)收賬款為0 ,,即 沒有應(yīng)收賬款的機(jī)會成本,所以計(jì)算增加的應(yīng)收賬款機(jī)會成本=改變信用政策后的應(yīng)收賬款機(jī)會成本

-

【問】950,,20%怎么來的【答】950是乙公司2×23年的凈利潤,。20%是指甲公司在合并報(bào)表中少數(shù)股東所占的權(quán)益比例,因?yàn)榧坠境钟幸夜?0%的股份,,所以剩余20%為少數(shù)股東權(quán)益,。因此,計(jì)算少數(shù)股東權(quán)益時(shí)使用了(5000 +950)×20% =1190萬元,,2×23年乙公司調(diào)整后的凈利潤=1 000-500/10=950(萬元)

-

【問】請問老師:當(dāng)期制造費(fèi)用不用結(jié)轉(zhuǎn)到產(chǎn)品成本中嗎,?為什么未銷售就不要結(jié)轉(zhuǎn)費(fèi)用?【答】用結(jié)轉(zhuǎn)到產(chǎn)品成本中,,因?yàn)槲闯鍪?,所以庫存商品不用轉(zhuǎn)入主營業(yè)務(wù)成本(主營業(yè)務(wù)成本是費(fèi)用科目)

-

【問】請問老師:選擇D是表述什么意思,為什么是正確的,?【答】選項(xiàng)D表述的是對于以攤余成本計(jì)量的債權(quán)投資,,其“攤余成本”與“賬面價(jià)值”在數(shù)值上相等

-

【問】本題第六問,,我覺得可以向人民法院起訴。有一個法律法規(guī):“當(dāng)事人達(dá)成仲裁協(xié)議,,一方向人民法院起訴人民法院受理后,,另一方在首次開庭前提交仲裁協(xié)議,人民法院駁回起訴,;另一方在首次開庭前未提出異議,,視為放棄仲裁,人民法院繼續(xù)審理,。”這條法規(guī)不適合本題嗎,?【答】本題未進(jìn)入到法院受理階段,,不存在一方起訴,另一方在首次開庭前是否提出異議的情況 ,,您提到的法規(guī)適用的前提是一方已經(jīng)向人民法院起訴且法院已經(jīng)受理,,然后根據(jù)另一方在首次開庭前對仲裁協(xié)議的主張情況來決定是否繼續(xù)審理,與本題所處的階段和情形不匹配

-

【問】請教老師:中級教材思維導(dǎo)圖二中,,虧損合同中的額外損失(超出減值部分),,對應(yīng)確認(rèn)的科目為什么是主營業(yè)務(wù)成本,而不是營業(yè)外支出(因?qū)儆诜侨粘,;顒訐p失),;【答】虧損合同中的額外損失,如果與企業(yè)的主營業(yè)務(wù)直接相關(guān),,則計(jì)入主營業(yè)務(wù)成本,,這是因?yàn)檫@些損失被視為企業(yè)在履行其主要業(yè)務(wù)活動時(shí)產(chǎn)生的成本,而營業(yè)外支出通常用于記錄那些與企業(yè)日常經(jīng)營活動無直接關(guān)聯(lián)的損失或支出,,所以,,在這種情況下,額外損失確認(rèn)為主營業(yè)務(wù)成本而非營業(yè)外支出

-

【問】(3)分別編制甲公司2×22年2月1日乙公司宣告分派現(xiàn)金股利和2×22年2月15日收到現(xiàn)金股利并確認(rèn)匯兌損益的會計(jì)分錄;匯兌損益為什么計(jì)財(cái)務(wù)費(fèi)用,?【答】其他權(quán)益工具投資,、交易性金融資產(chǎn)一般屬于外幣非貨幣性金融資產(chǎn),其匯率變動產(chǎn)生的匯兌差額,,與其公允價(jià)值變動一并計(jì)入其他綜合收益或公允價(jià)值變動損益,,不需要區(qū)分匯率變動和公允價(jià)值變動。但其外幣現(xiàn)金股利產(chǎn)生的匯兌差額,,應(yīng)當(dāng)計(jì)入當(dāng)期損益(財(cái)務(wù)費(fèi)用),。處置時(shí)對于匯率的變動和處置損益不進(jìn)行區(qū)分,一并計(jì)入留存收益或當(dāng)期損益(投資收益)

-

【問】第五題中,,為什么設(shè)備跟存貨是按賬面價(jià)值結(jié)轉(zhuǎn),,用非現(xiàn)金資產(chǎn)(存貨、固定資產(chǎn)等)抵債,,不是按按公允價(jià)值確認(rèn)處置收入嗎,?【答】您好因?yàn)閭鶆?wù)重組不是正常銷售行為,因此不會確認(rèn)處置收入

-

【問】以公允價(jià)值計(jì)量且其變動計(jì)入當(dāng)期損益的金融資產(chǎn),,后續(xù)難道不是以公允價(jià)值計(jì)量,,變動計(jì)入損益嗎?為什么是按攤余成本法計(jì)量,?【答】這是金融負(fù)債,不是金融資產(chǎn)呢

關(guān)注微信

關(guān)注微信

蜜蜂島客服

蜜蜂島客服

加入我們

加入我們

退款說明

退款說明