相關題目

甲公司生產(chǎn)銷售A產(chǎn)品,,有關資料如下:資料一:甲公司2019年12月31日資產(chǎn)負債

相關題目

甲公司生產(chǎn)銷售A產(chǎn)品,,有關資料如下:資料一:甲公司2019年12月31日資產(chǎn)負債

甲公司生產(chǎn)銷售A產(chǎn)品,,有關資料如下:

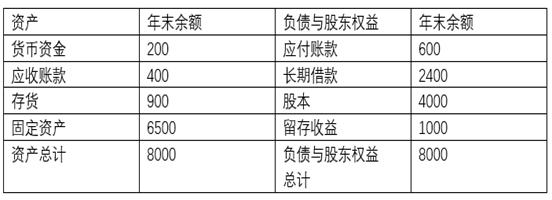

資料一:甲公司2019年12月31日資產(chǎn)負債表如下(單位:萬元):

資料二:2019年銷售收入為6000萬元,凈利潤600萬元,,股利支付率為70%,。

資料三:預計2020年銷售收入將增長到9000萬元,公司流動資產(chǎn)和流動負債占銷售收入的比例一直保持穩(wěn)定不變,。此外,,隨銷售增長而需要追加設備投資1500萬元。2020年銷售凈利率和股利支付率與2019年相同,。

資料四:因銷售增長而需要添置的設備有X和Y兩種型號可供選擇,,二者具有同樣的功用,報價均為1500萬元,。X設備可用5年,,最終報廢殘值為300萬元,每年發(fā)生付現(xiàn)成本1000萬元,;Y型設備可用8年,,經(jīng)測算年金成本為1400萬元。公司計算年金成本時不考慮所得稅的影響,,貼現(xiàn)率為10%,,有關時間價值系數(shù)如下:(P/A,10%,,5)=3.7908,,(P/F,10%,,5)=0.6209,。

要求:

(1)根據(jù)資料一,計算2019年年末的流動比率,、速動比率與產(chǎn)權(quán)比率,。

(2)根據(jù)資料二,計算2019年銷售凈利率,。

(3)根據(jù)資料一,、資料二和資料三,計算:①2020年增加的流動資產(chǎn),;②2020年增加的流動負債,;③2020年留存收益增加額;④2020年的外部融資需求量,。

(4)根據(jù)資料四,,計算X型設備的年金成本,并判斷甲公司應選擇哪種設備。

題目解析

- 答案:

- 考點:第十章 財務分析與評價

- 解析:

(1)流動比率=(200+400+900)/600=2.5(1分)

速動比率=(200+400)/600=1(1分)

產(chǎn)權(quán)比率=(600+2400)/(4000+1000)=0.6(1分)

(2)銷售凈利率=600/6000×100%=10%(1分)

(3)銷售增長率=(9000-6000)/6000×100%=50%

①2020年增加的流動資產(chǎn)=(200+400+900)×50%=750(萬元)(1分)

②2020年增加的流動負債=600×50%=300(萬元)(1分)

③2020年增加的留存收益=9000×10%×(1-70%)=270(萬元)(1分)

④2020年的外部融資需求量=750-300-270+1500=1680(萬元)(1分)

(4)X型設備的年金成本=[1500-300×(P/F,,10%,,5)+1000×(P/A,10%,,5)]/(P/A,,10%,5)

=(1500-300×0.6209+1000×3.7908)/3.7908

=1346.56(萬元)(1分)

由于X型設備的年金成本1346.56萬元小于Y型設備的年金成本1400萬元,,所以,,甲公司應該選擇X型設備。(1分)

分享到

分享到

老師解答

插入圖片

插入圖片

*你的提問次數(shù)還剩 0 次

相關問答

程老師

已解答

程老師

已解答

劉老師

已解答

劉老師

已解答

張老師

已解答

張老師

已解答

鮮老師

已解答

鮮老師

已解答

黃老師

已解答

黃老師

已解答

黃老師

已解答

黃老師

已解答

胡老師

已解答

胡老師

已解答

郭老師

已解答

郭老師

已解答

王老師

已解答

王老師

已解答