2022年中級(jí)會(huì)計(jì)考試準(zhǔn)考證打印,、防疫要求通知匯總

2022-09-01

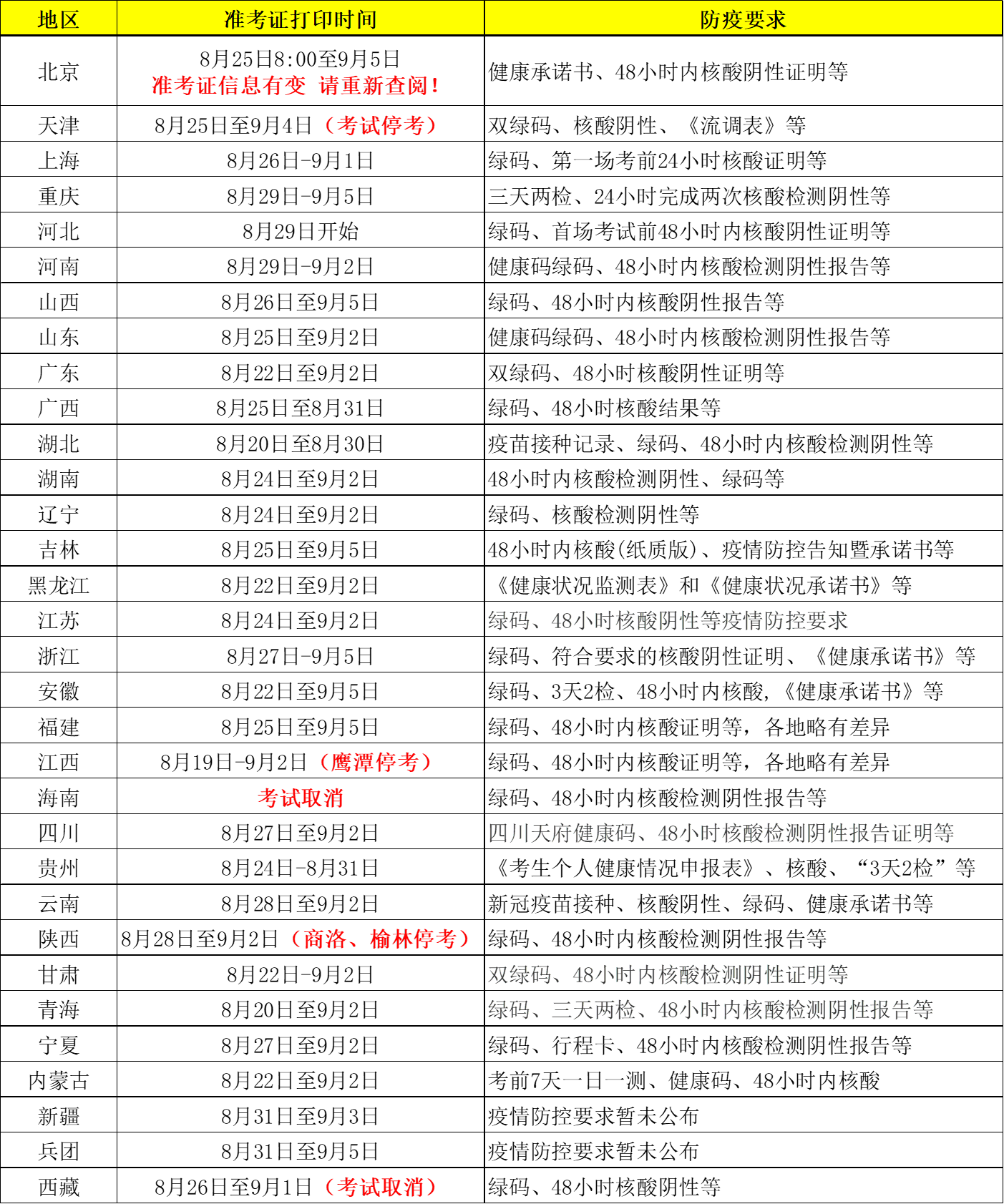

2022年中級(jí)會(huì)計(jì)職稱考試時(shí)間為9月3日-5日,,請(qǐng)考生合理安排備考時(shí)間,!考試漸近,各地區(qū)陸續(xù)發(fā)布相關(guān)防疫要求的通知,,請(qǐng)考生關(guān)注各地財(cái)政局官方信息并仔細(xì)閱讀,,以免影響考試!

蜜蜂島網(wǎng)校為大家整理了2022年中級(jí)會(huì)計(jì)職稱考試各個(gè)地區(qū)新冠肺炎疫情防控要求,,各位考生請(qǐng)知曉,!

準(zhǔn)考證打印入口:http://kjbm.mof.gov.cn/ksbm/usercxzkz.jsp

溫馨提示:因各地政策不同,請(qǐng)考生認(rèn)真閱讀防疫政策及準(zhǔn)考證上的要求,,考試時(shí)攜帶相關(guān)證明,。部分地區(qū)有疫情防控要求有更新情況,請(qǐng)考生實(shí)時(shí)關(guān)注當(dāng)?shù)刎?cái)政局,!

贊一個(gè)

分享到微信

課程推薦

視頻更多

最新資訊更多 >

- 2022年初級(jí)會(huì)計(jì)職稱考務(wù)日程安排

- 2020年中級(jí)會(huì)計(jì)職稱考試報(bào)考指南

- 2019年注冊會(huì)計(jì)師考試報(bào)名簡章

- 關(guān)于我們

- 聯(lián)系我們

- 2019年中級(jí)會(huì)計(jì)職稱考試成績查詢時(shí)間和網(wǎng)站

- 2019年注冊會(huì)計(jì)師考試準(zhǔn)考證打印時(shí)間

- 2020年《初級(jí)會(huì)計(jì)實(shí)務(wù)》新版教材會(huì)有哪些變化,?

- 2020年《經(jīng)濟(jì)法基礎(chǔ)》新版教材會(huì)有哪些變化?

- 簡要版2020年初級(jí)會(huì)計(jì)職稱考試流程來啦,!新手必看,!

思蜜答更多 >

-

【問】為什么這里是減稅費(fèi)的【答】對(duì)于有合同部分的存貨,其可變現(xiàn)凈值是按照合同價(jià)格減去預(yù)計(jì)銷售該存貨時(shí)將要發(fā)生的銷售稅費(fèi)來計(jì)算,,因?yàn)槊肯漕A(yù)計(jì)的銷售稅費(fèi)為30元,,而有合同約定的銷售數(shù)量是5萬箱,減去5×30

-

【問】您好,,怎么看中級(jí)會(huì)計(jì)回放【答】學(xué)習(xí)登錄方法: (1)微信學(xué)習(xí):關(guān)注【蜜蜂島學(xué)習(xí)】或者【蜜蜂島財(cái)經(jīng)】微信公眾號(hào)留言模板,,點(diǎn)擊菜單欄,找到我的課程入口即可學(xué)習(xí),,同時(shí)公眾號(hào)留言模板也會(huì)日常更新相關(guān)會(huì)計(jì)考證或者政策資訊,,您也可關(guān)注學(xué)習(xí)的。 (2)應(yīng)用學(xué)習(xí):在應(yīng)用商店,,搜索【蜜蜂島】這3個(gè)字,,下載后登錄即可學(xué)習(xí) (3)電腦學(xué)習(xí):瀏覽器打開鏈接http://sdyhbyq.com/,右上角點(diǎn)擊【登錄】后,,在【學(xué)堂】中學(xué)習(xí)

-

【問】第五問合并成本為什么是10000+20000,,不是9000+20000。【答】在計(jì)算合并成本時(shí),,需要考慮購買日之前持有的被購買方的股權(quán)在購買日的公允價(jià)值,,這里甲公司原持有乙公司 20% 的股權(quán),在購買日(2×18 年 9 月 1 日)的公允價(jià)值為 10000 萬元,,而不是按照原賬面價(jià)值等其他金額計(jì)算,,用原持有的 20% 股權(quán)的公允價(jià)值 10000 萬元加上新發(fā)行股份的公允價(jià)值 2000×10 = 20000 萬元來計(jì)算合并成本,不是 9000 + 20000

-

【問】題目和解析日期都不對(duì),,哎【答】已經(jīng)改好了您刷新看下哈

-

【問】老師好,,我們是酒店,,22年就有費(fèi)用支出,裝修費(fèi)就300萬,,好多業(yè)務(wù)都取得發(fā)票了,,但是一直沒有收入,我家原來會(huì)計(jì),,就把之前幾年的賬,都做24年一月份里拉,。最搞笑是這幾年稅務(wù)都零申報(bào),,可是個(gè)稅正常報(bào),因?yàn)??工資和社保,。那我去年匯算清繳啥也沒填,,今年匯算清繳應(yīng)該怎么處理好?能調(diào)整么,?還是怎么樣,?權(quán)責(zé)發(fā)生制啊,?【答】他賬上怎么做呢

-

【問】左側(cè)是手動(dòng)寫的日期格式,,可以日期篩選。 右側(cè)是用公式寫的日期,,不可以用日期篩選,,為什么呀?【答】你好,,第二欄格式不對(duì),,你可試一下第二欄左上角的三角選擇忽略錯(cuò)誤,重新選下文本格式改成日期

-

【問】A選項(xiàng)甲公司委托乙公司加工,,不應(yīng)該是甲公司支付的不含稅加工費(fèi)么,?為啥寫的乙公司支付的不含稅加工費(fèi)是對(duì)的呢?【答】應(yīng)該甲公司支付的哈,,已經(jīng)修改過來呢,,您可重新做題

-

【問】B選項(xiàng)作為存貨,為什么用開發(fā)成本科目【答】因?yàn)槭欠康禺a(chǎn)開發(fā)企業(yè)

-

【問】請(qǐng)問本題和上一題更新改造后的賬面價(jià)值計(jì)算方式不一樣呢【答】對(duì)被替換部分,,如果題目給出的是原值,,則就要扣除相應(yīng)的折舊和減值,即計(jì)算出被替換部分的賬面價(jià)值,,如果題目直接給出的被替換部分的賬面價(jià)值,,則說明已經(jīng)扣了被替換部分的折舊和減值了,就不用戶再扣了

-

【問】老師 為什么更新改造后的入賬價(jià)值要減掉后面這些600*150/2000和 300*150/2000【答】因?yàn)檫@給的是被替換部分的資產(chǎn)原值,,要再扣除對(duì)應(yīng)的被替換部分的折舊和減值準(zhǔn)備,,差額才是被替換部分的賬面價(jià)值,,按賬面價(jià)值沖減在建工程

關(guān)注微信

關(guān)注微信

蜜蜂島客服

蜜蜂島客服

加入我們

加入我們

退款說明

退款說明