相關(guān)題目

某商品流通企業(yè)正在著手編制明年的資金預(yù)算,,有關(guān)資料如下:

(1)年初現(xiàn)金余額為1

相關(guān)題目

某商品流通企業(yè)正在著手編制明年的資金預(yù)算,,有關(guān)資料如下:

(1)年初現(xiàn)金余額為1

某商品流通企業(yè)正在著手編制明年的資金預(yù)算,,有關(guān)資料如下:

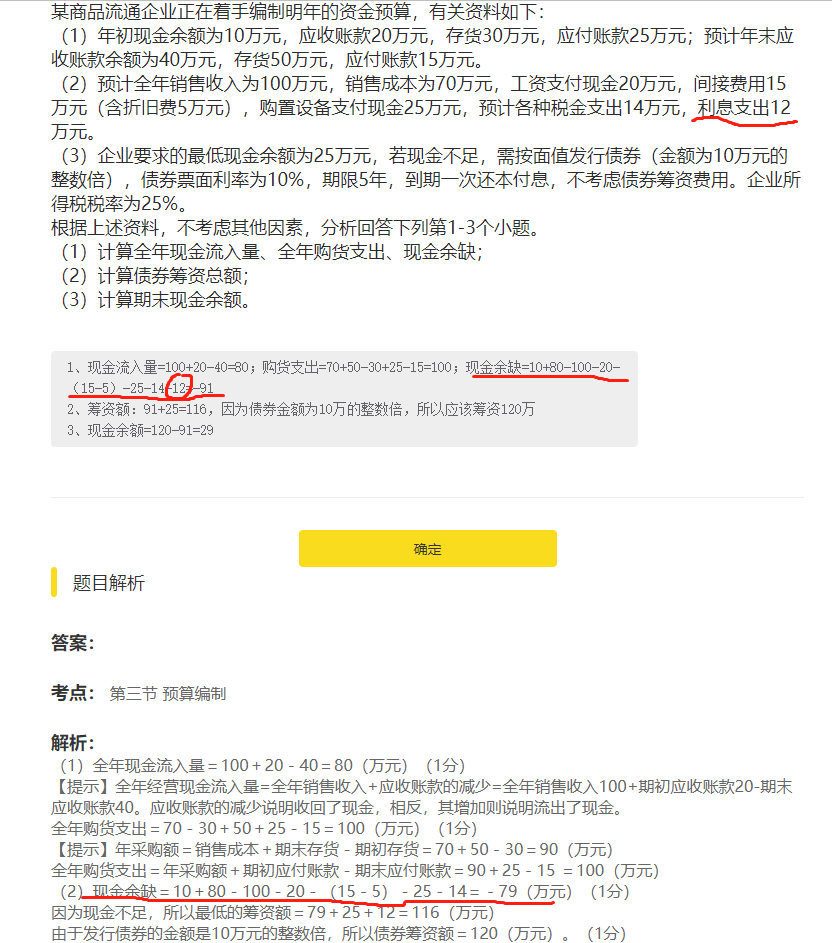

(1)年初現(xiàn)金余額為10萬元,,應(yīng)收賬款20萬元,,存貨30萬元,應(yīng)付賬款25萬元,;預(yù)計年末應(yīng)收賬款余額為40萬元,,存貨50萬元,,應(yīng)付賬款15萬元,。

(2)預(yù)計全年銷售收入為100萬元,,銷售成本為70萬元,,工資支付現(xiàn)金20萬元,,間接費用15萬元(含折舊費5萬元),購置設(shè)備支付現(xiàn)金25萬元,,預(yù)計各種稅金支出14萬元,,利息支出12萬元。

(3)企業(yè)要求的最低現(xiàn)金余額為25萬元,若現(xiàn)金不足,,需按面值發(fā)行債券(金額為10萬元的整數(shù)倍),,債券票面利率為10%,期限5年,,到期一次還本付息,,不考慮債券籌資費用。企業(yè)所得稅稅率為25%,。

根據(jù)上述資料,,不考慮其他因素,分析回答下列第1-3個小題,。

(1)計算全年現(xiàn)金流入量,、全年購貨支出、現(xiàn)金余缺,;

(2)計算債券籌資總額,;

(3)計算期末現(xiàn)金余額。

題目解析

- 答案:

- 考點:第三節(jié) 預(yù)算編制

- 解析:

(1)全年現(xiàn)金流入量=100+20-40=80(萬元)(1分)

【提示】全年經(jīng)營現(xiàn)金流入量=全年銷售收入+應(yīng)收賬款的減少=全年銷售收入100+期初應(yīng)收賬款20-期末應(yīng)收賬款40,。應(yīng)收賬款的減少說明收回了現(xiàn)金,,相反,其增加則說明流出了現(xiàn)金,。

全年購貨支出=70-30+50+25-15=100(萬元)(1分)

【提示】年采購額=銷售成本+期末存貨-期初存貨=70+50-30=90(萬元)

全年購貨支出=年采購額+期初應(yīng)付賬款-期末應(yīng)付賬款=90+25-15 =100(萬元)

(2)現(xiàn)金余缺=10+80-100-20-(15-5)-25-14=-79(萬元)(1分)

因為現(xiàn)金不足,,所以最低的籌資額=79+25+12=116(萬元)

由于發(fā)行債券的金額是10萬元的整數(shù)倍,所以債券籌資額=120(萬元),。(1分)

(3)期末現(xiàn)金余額=120-79-12=29(萬元)(1分)

分享到

分享到

老師解答

插入圖片

插入圖片

*你的提問次數(shù)還剩 0 次

相關(guān)問答

晉老師

已解答

晉老師

已解答

吳老師

已解答

吳老師

已解答

許老師

已解答

許老師

已解答

張老師

已解答

張老師

已解答