相關題目

東方公司計劃2018年上馬一個新項目,,投資額為8000萬元,,無投資期,。經測算,,公

相關題目

東方公司計劃2018年上馬一個新項目,,投資額為8000萬元,,無投資期,。經測算,,公

東方公司計劃2018年上馬一個新項目,,投資額為8000萬元,,無投資期,。經測算,,公司原來項目的息稅前利潤為500萬元,,新項目投產后,,新項目會帶來1000萬元的息稅前利潤。

現(xiàn)有甲,、乙兩個籌資方案:甲方案為按照面值的120%增發(fā)票面利率為6%的公司債券,;乙方案為增發(fā)2000萬股普通股。兩方案均在2017年12月31日發(fā)行完畢并立即購入新設備投入使用,。

東方公司現(xiàn)在普通股股數(shù)為3000萬股,,負債1000萬元,平均利息率為10%,。公司所得稅稅率為25%,。

要求:

根據(jù)上述資料,不考慮其他因素,,分析回答下列第1-4個小題,。

(1)計算甲乙兩個方案的每股收益無差別點息稅前利潤;

(2)用EBIT—EPS分析法判斷應采取哪個方案,;

(3)簡要說明使用每股收益無差別點法如何做出決策,。

(4)假設企業(yè)選擇股權融資,2018年企業(yè)不再從外部融資,預計利率保持不變,,計劃2019年息稅前利潤增長率為10%,,試計算2019年的財務杠桿系數(shù),并依此推算2019年的每股收益,。

題目解析

- 答案:

- 考點:第三節(jié) 杠桿效應

- 解析:

(1)甲方案下,,2018年的利息費用總額=1000×10%+8000/120%×6%=500(萬元)

設甲乙兩個方案的每股收益無差別點息稅前利潤為W萬元,則:

(W-500)×(1-25%)/3000=(W-1000×10%)×(1-25%)/(3000+2000)

解得:W=1100(萬元)(1分)

【提示】方程計算過程如下:

(W-500)×(1-25%)/3000=(W-1000×10%)×(1-25%)/(3000+2000)

化簡:(W-500)/3=(W-100)/5,,交叉相乘得到:3(W-100)=5(W-500),,整理得到:2W=2200,解得:W=1100萬元

(2)由于籌資后的息稅前利潤為1500萬元,,高于1100萬元,,應該采取發(fā)行公司債券的籌資方案即甲方案。(1分)

(3)當預期息稅前利潤(銷售量或銷售額)大于每股收益無差別點的息稅前利潤(銷售量或銷售額)時,,財務杠桿大的籌資方案每股收益高,,應該選擇財務杠桿大的籌資方案;當息稅前利潤(銷售量或銷售額)小于每股收益無差別點的息稅前利潤(銷售量或銷售額)時,,財務杠桿小的籌資方案每股收益高,,應該選擇財務杠桿小的籌資方案。(1分)

(4)2019年的財務杠桿系數(shù)

=2018年的息稅前利潤/2018年的稅前利潤=(1000+500)/(1000+500-1000×10%)=1.07(0.5分)

財務杠桿系數(shù)=每股收益變動率/息稅前利潤變動率,,所以2019年的每股收益增長率=1.07×10%=10.7%(0.5分)

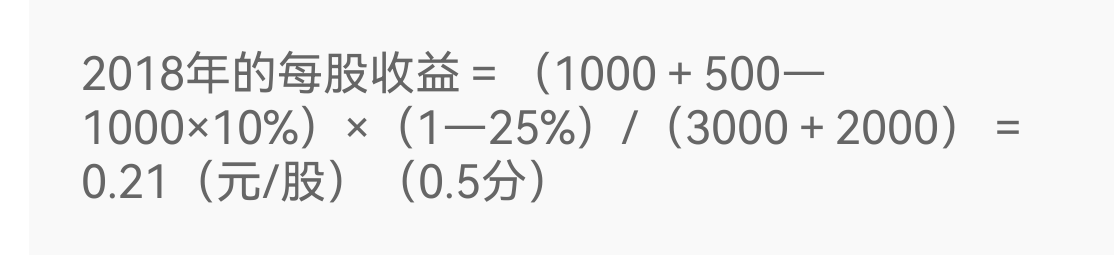

2018年的每股收益=(1000+500-1000×10%)×(1-25%)/(3000+2000)=0.21(元/股)(0.5分)

明年的每股收益=0.21×(1+10.7%)=0.23(元/股)(0.5分)

分享到

分享到

老師解答

插入圖片

插入圖片

*你的提問次數(shù)還剩 0 次

相關問答

姜老師

已解答

姜老師

已解答