相信大家都想早點知道自己的考試成績,到底能考多少分呢,?全國2021年中級會計職稱成績查詢?nèi)肟谝验_通,!

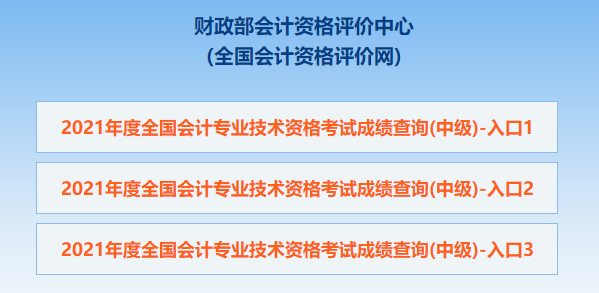

2021年中級會計職稱成績查詢?nèi)肟?/strong>

入口:全國會計資格評價網(wǎng)(http://kzp.mof.gov.cn/cjcx/cjcx.jsp)

第一步:登錄“全國會計資格評價網(wǎng)”,,點擊“2021年度全國會計專業(yè)技術(shù)資格考試成績查詢(中級)”

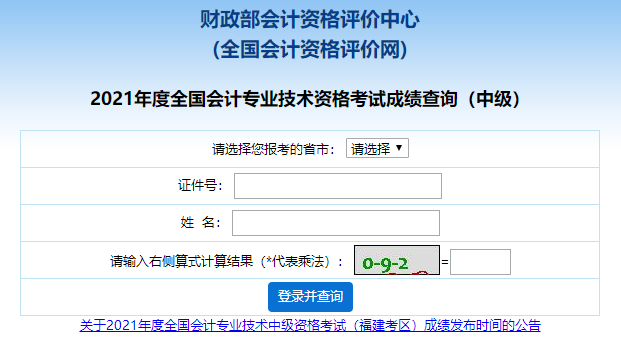

第二步:選擇報考省市,,輸入證件號,、姓名及驗證碼,點擊“登錄并查詢”,,就可以查到自己的成績啦,!

對中級會計職稱考試成績有疑義怎么辦?

可以進行復(fù)核,。考試成績公布后,,如考生對分數(shù)提出疑義,,可以向各地考試管理機構(gòu)反饋,查詢相關(guān)科目的明細分值,。

成績復(fù)核對象有哪些,?

想要成績復(fù)核的同學(xué),一定是公布成績與預(yù)計有出入,,一種情況是和自己預(yù)估的分數(shù)差距較遠的考生另一種情況則是成績沒有達到合格標準,,但是離合格分數(shù)很近的考生。所以考生如果對中級會計職稱考試成績有異議,,就可以關(guān)注所屬地區(qū)的具體規(guī)定,,網(wǎng)校這邊也會為大家及時傳遞新的通知。

中級會計師成績復(fù)核流程是,?

正常來說,,想要申請成績復(fù)核的考生需要向所屬地區(qū)的相關(guān)負責機構(gòu)提出查分申請,由有關(guān)部門統(tǒng)一組織復(fù)核,。請考生以各地財政局或考試部門具體規(guī)定為準,。

考后審核:考生在報名后直接參加考試,待三科成績合格后,,到相關(guān)部門進行報名資格審核,,審核不通過的考生不予頒發(fā)證書。

具體時間請及時關(guān)注所在地的財政官網(wǎng)消息。

更多會計職稱考試資訊,,請關(guān)注微信公眾號-蜜蜂島財經(jīng)

贊一個

分享到微信

-

【問】第五題中,,為什么設(shè)備跟存貨是按賬面價值結(jié)轉(zhuǎn),用非現(xiàn)金資產(chǎn)(存貨,、固定資產(chǎn)等)抵債,,不是按按公允價值確認處置收入嗎?【答】您好因為債務(wù)重組不是正常銷售行為,,因此不會確認處置收入

-

【問】以公允價值計量且其變動計入當期損益的金融資產(chǎn),,后續(xù)難道不是以公允價值計量,變動計入損益嗎,?為什么是按攤余成本法計量,?【答】這是金融負債,不是金融資產(chǎn)呢

-

【問】請問答案中的10*200是什么成本費用,?【答】這是保險儲備的變動儲存成本

-

【問】第4小題中,,為什么2018年的每股收益是用的乙方案的數(shù)據(jù),而不是選擇甲方案的數(shù)據(jù)去做,?第2小題中已經(jīng)選擇了甲方案,。【答】問題(4)的開頭設(shè)定了新的假設(shè)條件:假設(shè)企業(yè)選擇股權(quán)融資,即假設(shè)放棄第(2)問的決策結(jié)論,,轉(zhuǎn)而采用乙方案

-

【問】第4小題中,,為什么2018年的每股收益是用的乙方案的數(shù)據(jù),而不是選擇甲方案的數(shù)據(jù)去做,?第2小題中已經(jīng)選擇了甲方案。【答】問題(4)的開頭設(shè)定了新的假設(shè)條件:假設(shè)企業(yè)選擇股權(quán)融資,,即假設(shè)放棄第(2)問的決策結(jié)論,,轉(zhuǎn)而采用乙方案

-

【問】第4小題中,為什么2018年的每股收益是用的乙方案的數(shù)據(jù),,而不是選擇甲方案的數(shù)據(jù)去做,?第2小題中已經(jīng)選擇了甲方案。【答】問題(4)的開頭設(shè)定了新的假設(shè)條件:假設(shè)企業(yè)選擇股權(quán)融資,,即假設(shè)放棄第(2)問的決策結(jié)論,,轉(zhuǎn)而采用乙方案

-

【問】持有增值后賣出為什么不是投資性房地產(chǎn)呢,?【答】同學(xué)您購買的是哪個課程呢,提供下訂單號呢,,這邊讓課程對應(yīng)老師核對下題目哈

-

【問】為什么A方案NCF1-9中的的折舊額*25%,,而B方案NCF1-7中的折舊額不用*25%?【答】因為440是營業(yè)利潤已經(jīng)減去折舊了,,1050和450是付現(xiàn)金額沒有減去折舊,,祝您學(xué)習(xí)愉快

-

【問】老師,你好,,請問同樣是去年的普通股股數(shù),,一個計算中是1500*4/12,一個是1500股,?【答】凈資產(chǎn)是時點數(shù)不考慮加權(quán)平均,,凈利潤是期間數(shù)考慮加權(quán)平均

-

【問】本題中,年末的每股凈資產(chǎn),,中發(fā)行在外的普通股股數(shù)1500為什么沒有乘以4/12,?而是直接用1500股?【答】每股凈資產(chǎn)是一個時點指標,,反映期末的財務(wù)狀況,,直接采用年末實際發(fā)行在外的普通股總數(shù)

關(guān)注微信

關(guān)注微信

蜜蜂島客服

蜜蜂島客服

加入我們

加入我們

退款說明

退款說明