2022年度全國會計專業(yè)技術(shù)中級資格湖南考區(qū)考試公告

根據(jù)全國會計專業(yè)技術(shù)資格考試領(lǐng)導(dǎo)小組辦公室規(guī)定,,現(xiàn)將2022年度全國會計專業(yè)技術(shù)中級資格湖南考區(qū)考試有關(guān)事項公告如下:

一,、報考條件

(一)基本條件,。遵守《中華人民共和國會計法》和國家統(tǒng)一的會計制度等法律法規(guī);具備良好的職業(yè)道德,,無嚴(yán)重違反財經(jīng)紀(jì)律的行為;熱愛會計工作,,具備相應(yīng)的會計專業(yè)知識和業(yè)務(wù)技能,。

(二)報名參加中級資格考試的人員,除具備基本條件外,,還必須具備下列條件之一:

1.具備大學(xué)??茖W(xué)歷,從事會計工作滿5年,。

2.具備大學(xué)本科學(xué)歷或?qū)W士學(xué)位,,從事會計工作滿4年。

3.具備第二學(xué)士學(xué)位或研究生班畢業(yè),,從事會計工作滿2年,。

4.具備碩士學(xué)位,從事會計工作滿1年,。

5.具備博士學(xué)位,。

6.通過全國統(tǒng)一考試,取得經(jīng)濟(jì),、統(tǒng)計,、審計專業(yè)技術(shù)中級資格。

(三)注意事項

1.本通知所述學(xué)歷(學(xué)位),,是指經(jīng)國家教育行政部門認(rèn)可的學(xué)歷(學(xué)位),,取得函授、自考等成人類非全日制后續(xù)學(xué)歷的截止時間為2022年9月2日,。

2.本通知所述會計工作年限,,是指報考人員取得規(guī)定學(xué)歷前后從事會計工作時間的總和,但不包括其全日制學(xué)歷在校學(xué)習(xí)和實習(xí)時間,,計算時間截止至2022年12月31日,。在校生利用業(yè)余時間勤工助學(xué)不視為正式從事會計工作。在職人員考取碩士研究生(提供就業(yè)社保證明),,學(xué)習(xí)期間計算工作年限,。非在職人員碩士研究生學(xué)習(xí)期間不計算工作年限,。

二、考試時間,、科目和大綱

中級資格考試于2022年9月3日至5日舉行,,共3個批次,具體安排如下:

中級資格考試科目包括《中級會計實務(wù)》《財務(wù)管理》《經(jīng)濟(jì)法》,。參加中級資格考試的人員,,應(yīng)在連續(xù)2個考試年度內(nèi)通過全部科目的考試,方可取得中級資格證書,。

會計資格考試使用全國會計專業(yè)技術(shù)資格考試領(lǐng)導(dǎo)小組辦公室制定的2022年度會計資格考試大綱,。

三、考試報名

報考中級資格考試的人員需首先完成會計人員信息采集和我省2021年度會計專業(yè)技術(shù)人員繼續(xù)教育,。

報名考試按照屬地化原則進(jìn)行,。在職在崗人員在其工作單位所在地報名,在校學(xué)生在其學(xué)籍所在地報名,,其他人員在其戶籍所在地或居住地報名,。報考人員現(xiàn)工作單位所在地、學(xué)籍所在地或居住地均不在我省范圍內(nèi)的,,不能在我省報名,、考試。所有報名參加考試人員,,均在其報名所在地參加考試,。

報考人員應(yīng)在2022年3月10日-31日內(nèi)(考試報名及繳費(fèi)統(tǒng)一在3月31日14:00截止)通過以下途徑報名繳費(fèi):

(一)手機(jī)端報考。報考人員可在手機(jī)上關(guān)注“湖南財政”微信公眾號,,進(jìn)入“便民服務(wù)”-“會計職稱考試報名”報名繳費(fèi),。

(二)電腦端報考。登錄湖南省財政廳官網(wǎng)“會計管理專欄”報名繳費(fèi),。

報考人員應(yīng)準(zhǔn)確填寫本人信息,,特別是姓名、身份證號,、性別,、出生年月,、聯(lián)系方式,,應(yīng)反復(fù)核對無誤后提交。

報考以網(wǎng)上報名為主,。有以下特殊情況的,,可聯(lián)系各市州會計考辦進(jìn)行現(xiàn)場報名:

1.報名時不具備規(guī)定學(xué)歷(大專及以上非全日制學(xué)歷)、但確認(rèn)能在2022年9月2日前取得的人員,;

2.通過全國統(tǒng)一考試,,取得經(jīng)濟(jì),、統(tǒng)計、審計專業(yè)技術(shù)中級資格的報考會計中級資格考試的人員,;

3.其他需要進(jìn)行現(xiàn)場報名的人員,。

報考人員須在考試前兩周內(nèi)登錄湖南省財政廳網(wǎng)站打印準(zhǔn)考證,未在規(guī)定時間內(nèi)打印準(zhǔn)考證的,,將不能參加考試,,后果自負(fù)。

四,、資格審查

我省會計專業(yè)技術(shù)資格考試實行報考人員報考前自我資格初審,、考試成績及合格標(biāo)準(zhǔn)公布后資格復(fù)審。報考資格審查實行告知承諾復(fù)查制和追溯追責(zé)復(fù)核制,。報考人員對所提供的資料和所填報的信息需承諾真實有效,,所有文檔、提供或上傳資料長期保存,,作為人力資源基礎(chǔ)數(shù)據(jù)比對信息,,無論何時,經(jīng)核查發(fā)現(xiàn)不符合當(dāng)時報考條件或存在弄虛作假的,,按相關(guān)規(guī)定予以處置追責(zé),,一律取消相應(yīng)職業(yè)資格,據(jù)此獲得的后續(xù)職業(yè)資格或其他權(quán)益,,也一律一并取消,,并記入當(dāng)事人專業(yè)技術(shù)檔案和有關(guān)誠信檔案。

(一)報考人員自我資格初審,。報考人員在報考前務(wù)必全面準(zhǔn)確把握報考條件(學(xué)歷,、資歷等),在確認(rèn)本人完全符合報考條件后方能報名,,必須誠信報名,、誠信參考。

(二)資格復(fù)審,??荚嚭细駱?biāo)準(zhǔn)發(fā)布后,省會計考辦將及時通過湖南省財政廳網(wǎng)站發(fā)布中級資格考試資格復(fù)審?fù)ㄖ?。資格復(fù)審須再次核對報考人員學(xué)歷,、資歷等相關(guān)條件。未在規(guī)定時間按要求提交復(fù)審相關(guān)材料的,,逾期不予受理,。對不符合報考條件的人員,取消其相應(yīng)考試成績、不發(fā)確認(rèn)文件,、不予發(fā)證,。

2021、2022年兩年通過全部科目考試的人員和2022年一次性通過全部科目考試的報考人員,,需在2022年進(jìn)行資格復(fù)審,。因有特殊原因、未在各市州會計考辦指定時間內(nèi)進(jìn)行資格復(fù)審的人員,,可在2023年度考試合格人員資格復(fù)審時補(bǔ)辦一次資格復(fù)審,。屆時仍不補(bǔ)辦資格復(fù)審的,視為自動放棄,,省會計考辦清理相關(guān)數(shù)據(jù),,不再予資格復(fù)審及發(fā)證。

五,、收費(fèi)標(biāo)準(zhǔn)

根據(jù)《湖南省財政廳關(guān)于公布全國會計專業(yè)技術(shù)資格(湖南考區(qū))考試收費(fèi)標(biāo)準(zhǔn)的通知》(湘財會〔2019〕11號)中級資格考試收費(fèi)標(biāo)準(zhǔn)為每人每科60元,。

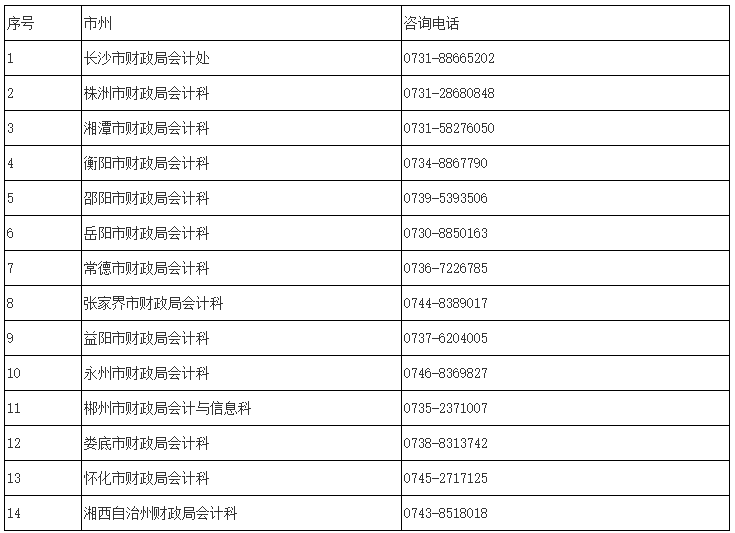

六、咨詢電話

其他地區(qū)報考信息

請關(guān)注微信公眾號-蜜蜂島財經(jīng)

贊一個

分享到微信

-

【問】第4小題中,,為什么2018年的每股收益是用的乙方案的數(shù)據(jù),而不是選擇甲方案的數(shù)據(jù)去做,?第2小題中已經(jīng)選擇了甲方案,。【答】問題(4)的開頭設(shè)定了新的假設(shè)條件:假設(shè)企業(yè)選擇股權(quán)融資,即假設(shè)放棄第(2)問的決策結(jié)論,,轉(zhuǎn)而采用乙方案

-

【問】第4小題中,,為什么2018年的每股收益是用的乙方案的數(shù)據(jù),而不是選擇甲方案的數(shù)據(jù)去做,?第2小題中已經(jīng)選擇了甲方案,。【答】問題(4)的開頭設(shè)定了新的假設(shè)條件:假設(shè)企業(yè)選擇股權(quán)融資,即假設(shè)放棄第(2)問的決策結(jié)論,,轉(zhuǎn)而采用乙方案

-

【問】第4小題中,,為什么2018年的每股收益是用的乙方案的數(shù)據(jù),而不是選擇甲方案的數(shù)據(jù)去做,?第2小題中已經(jīng)選擇了甲方案,。【答】問題(4)的開頭設(shè)定了新的假設(shè)條件:假設(shè)企業(yè)選擇股權(quán)融資,即假設(shè)放棄第(2)問的決策結(jié)論,,轉(zhuǎn)而采用乙方案

-

【問】持有增值后賣出為什么不是投資性房地產(chǎn)呢,?【答】同學(xué)您購買的是哪個課程呢,提供下訂單號呢,,這邊讓課程對應(yīng)老師核對下題目哈

-

【問】為什么A方案NCF1-9中的的折舊額*25%,,而B方案NCF1-7中的折舊額不用*25%?【答】因為440是營業(yè)利潤已經(jīng)減去折舊了,,1050和450是付現(xiàn)金額沒有減去折舊,,祝您學(xué)習(xí)愉快

-

【問】老師,你好,,請問同樣是去年的普通股股數(shù),,一個計算中是1500*4/12,一個是1500股,?【答】凈資產(chǎn)是時點(diǎn)數(shù)不考慮加權(quán)平均,,凈利潤是期間數(shù)考慮加權(quán)平均

-

【問】本題中,年末的每股凈資產(chǎn),,中發(fā)行在外的普通股股數(shù)1500為什么沒有乘以4/12,?而是直接用1500股?【答】每股凈資產(chǎn)是一個時點(diǎn)指標(biāo),,反映期末的財務(wù)狀況,,直接采用年末實際發(fā)行在外的普通股總數(shù)

-

【問】普通股不是需要考慮籌資費(fèi)用麼?【答】答案正確普通股需考慮籌資費(fèi)用,,而留存收益資本成本率的計算與普通股基本相同,,但不用考慮籌資費(fèi)用

-

【問】為什么這里是減稅費(fèi)的【答】對于有合同部分的存貨,其可變現(xiàn)凈值是按照合同價格減去預(yù)計銷售該存貨時將要發(fā)生的銷售稅費(fèi)來計算,,因為每箱預(yù)計的銷售稅費(fèi)為30元,,而有合同約定的銷售數(shù)量是5萬箱,減去5×30

-

【問】您好,,怎么看中級會計回放【答】學(xué)習(xí)登錄方法: (1)微信學(xué)習(xí):關(guān)注【蜜蜂島學(xué)習(xí)】或者【蜜蜂島財經(jīng)】微信公眾號留言模板,,點(diǎn)擊菜單欄,找到我的課程入口即可學(xué)習(xí),,同時公眾號留言模板也會日常更新相關(guān)會計考證或者政策資訊,,您也可關(guān)注學(xué)習(xí)的。 (2)應(yīng)用學(xué)習(xí):在應(yīng)用商店,,搜索【蜜蜂島】這3個字,,下載后登錄即可學(xué)習(xí) (3)電腦學(xué)習(xí):瀏覽器打開鏈接http://sdyhbyq.com/,右上角點(diǎn)擊【登錄】后,,在【學(xué)堂】中學(xué)習(xí)

關(guān)注微信

關(guān)注微信

蜜蜂島客服

蜜蜂島客服

加入我們

加入我們

退款說明

退款說明